Miriam Feu, economista. Responsable del departamento de Análisis Social e Incidencia de Càritas Diocesana de Barcelona

Puedes encontrar a Miriam en Linkedin

El pasado mes de febrero desde Càritas Diocesana de Barcelona presentamos nuestro estudio anual del Observatorio de la realidad social que trataba sobre el acceso a prestaciones, centrado, sobre todo, en las de ingresos mínimos[1]. La imagen es la de una parada de autobús con muchas personas esperando a que llegue ese autobús de la prestación para poder cubrir sus necesidades básicas. Y otras tantas personas más alejadas de la parada, que la desconocen o que no han podido acceder al billete. Esperan y esperan…y a veces el autobús no pasa. Otras veces, aunque sí que pasa, no les permite subir. Y otras veces en las que sí que pueden subirse, no los lleva a destino.

Una ayuda, por lo tanto, que no llega. No llega ni a tiempo, ni en cuantía, para muchas personas que la necesitan. Estas personas son las que protagonizan el estudio, puesto que con sus vidas nos han dado la estructura del relato. Y, además, el diagnóstico y las conclusiones que se derivan de este relato son compartidas, tanto por las profesionales y voluntarias que acompañan a estas personas, como por expertas en el estudio, el diseño y la implementación de estas prestaciones. Es decir, personas expertas del mundo académico y del mundo político. Esto ha dado mucha fuerza a las conclusiones a las que apuntamos: no sólo por la legitimidad de las personas que las están viviendo (aunque ya sólo con esto sería absolutamente suficiente), sino también porque las teorías estudiadas y las aplicaciones en la práctica están apuntando en la misma dirección. Por ese motivo, la jornada de presentación del estudio se enfocó en seguir buscando soluciones construidas desde la triple mirada de las personas beneficiarias, de profesionales y de expertos.

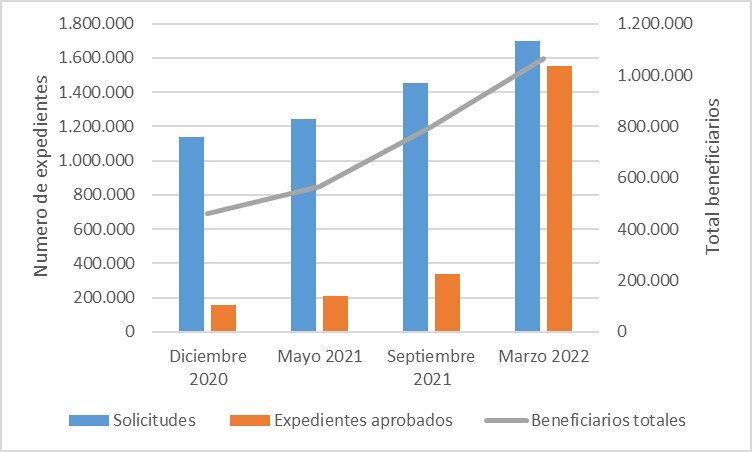

El resumen del diagnóstico no sorprenderá a quienes trabajan en su día a día con personas en situación de vulnerabilidad: baja cobertura, baja capacidad protectora y no adaptadas a la realidad actual del mercado laboral, a lo que se añade una falta de armonización entre la prestación estatal y la autonómica (al menos, para el caso de Cataluña, objeto del estudio). Sobre la baja cobertura, cabe destacar que menos del 10% de las familias atendidas por las diez Càritas con sede en Cataluña perciben la renta autonómica (RGC) o la estatal (IMV). Las dificultades de acceso se suelen dar por desconocimiento de la existencia de la prestación y de sus requisitos, y por la elevada complejidad de la solicitud, a lo que se añaden dificultades por brecha digital, y, en el caso del IMV, la imposibilidad de tramitación presencial, el tiempo de espera excesivo (cuando se trata de situaciones de emergencia en la mayoría de los casos) y dificultades en la comunicación con la administración. De hecho, las personas que consiguen realizar la solicitud de la prestación, lo hacen, en muchos casos, gracias al acompañamiento de su trabajadora social de referencia. Además, piden una documentación excesiva que involucra a diferentes administraciones. El proceso es confuso y acaba mareando a la persona solicitante, que en ocasiones no es capaz de completar el procedimiento y acaba desistiendo. Una documentación que las administraciones podrían tener disponible. Además de las dificultades de acceso, hay que tener en cuenta que el mismo diseño de las prestaciones deja fuera a determinados colectivos que deberían tener garantizado el derecho a la ayuda: personas en situación administrativa irregular, personas con dificultades para acreditar la residencia, personas sin hogar…

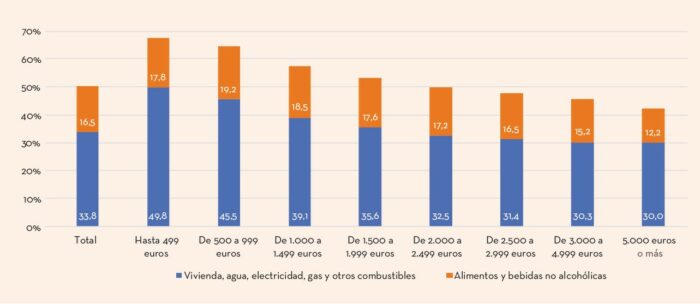

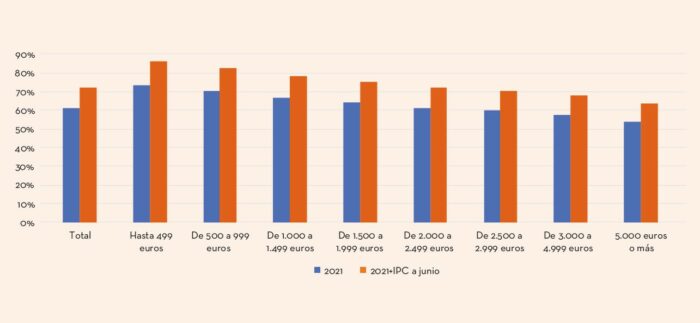

En lo referente a la baja capacidad protectora, nos encontramos ante unas prestaciones de cuantías insuficientes para conseguir que las personas puedan salir de la situación de pobreza y exclusión en la que se encuentran. Son ayudas que no permiten cubrir las necesidades más básicas, situación que se acentúa cuando consideramos dos fuentes de gasto básico de las familias. Así, por un lado, los gastos en vivienda y suministros básicos, que, según en el territorio que se considere, suponen un peso excesivo y muy difícil de soportar. Por otro lado, el gasto, o más bien, inversión, de las familias en la crianza. Las prestaciones de ingresos mínimos parecen ajenas a estas dos fuentes de gastos adicionales[2]. Las personas viven estas situaciones con ansiedad y preocupación, emociones que, sostenidas en el tiempo, impactan en el bienestar emocional de los adultos y todos los miembros de la familia. No disponer de unos mínimos dificulta también la dimensión relacional de las personas, que se aíslan y pierden el vínculo con su comunidad de referencia, y hasta su identidad.

A la baja cobertura y capacidad protectora se añade la falta de sintonía con el mercado laboral actual. Un mercado laboral generador de precariedad, caracterizado por una elevada temporalidad, parcialidad no deseada e ingresos bajos. Las personas entran y salen constantemente de la ocupación, pero el sistema actual no es ágil para poder activar y desactivar la prestación. Se requieren dos elementos esenciales: por un lado, el incentivo a la ocupación, que permita el cobro de ésta, aunque se haya encontrado un trabajo, por un periodo de tiempo concreto (y en general, siempre que los ingresos por trabajo sean bajos); por otro lado, el mecanismo de reactivación automática, que permita la suspensión durante el período de entrada en el mercado laboral y su posterior reactivación en el período de paro de manera rápida. Porque las personas no están quietas esperando que les llegue la ayuda, sino que continuamente se están formando y capacitando para inserirse en el mercado laboral. Además, tener una ocupación proporciona beneficios que van más allá de los puramente económicos porque son o deberían ser espacios relacionales y de desarrollo personal. Y por eso es muy importante facilitar al máximo la transición al mercado laboral.

Las soluciones que se contemplan se pueden agrupar en dos grandes bloques. Así, por un lado, soluciones inmediatas para mejorar algún aspecto del modelo actual, y, por otro lado, soluciones que proponen un cambio de modelo.

En lo que respecta a las soluciones inmediatas, hay tres medidas que la Administración podría aplicar directamente, con el objetivo de eliminar el maltrato institucional que reciben las personas. En primer lugar, teniendo en consideración que la RGC es subsidiaria y que para acceder se debe pedir primero el IMV, la Administración del gobierno central debe trabajar juntamente con el gobierno autonómico para homogeneizar los requisitos de acceso, la gestión y el tiempo de resolución. Es primordial delegar competencias de gestión en la Generalitat de Cataluña, evolucionando hacia un sistema de garantía de ingresos unificado a nivel nacional y autonómico, que sea más accesible y fácil de entender para la población que lo necesita. Es necesario que se implemente la ventanilla única; una oficina de prestaciones sociales con un cuerpo funcionarial específico encargado de la atención, gestión y asignación de las prestaciones a las que las personas tienen derecho ya sean de competencia estatal, autonómica o local, y que sean asignadas de oficio. Además, es necesaria una mayor transparencia por parte de la Administración y un mejor acceso a la información, sobre todo en cuanto a posibles cambios que afecten a la cuantía que reciben las personas beneficiarias. En los casos en los que se produzca un pago indebido por parte de la Administración, en ningún caso se responsabilizará a la persona y obligarla a devolver el dinero indebidamente asignado. Es necesario, también, agilizar la respuesta en la concesión (son en muchos casos situaciones de gran necesidad, necesitan respuestas ágiles).

Un segundo bloque de medidas a aplicar mientras no esté desplegada una política de acceso y mantenimiento de una vivienda digna para todas las personas: actualmente, la RGC es subsidiaria y obliga a pedir el acceso a otras ayudas. Si se asigna una ayuda al alquiler, se descuenta del importe a recibir de la RGC. En un contexto donde el acceso a la vivienda no está garantizado es primordial que estas ayudas dejen de contabilizar como ingresos, y que se flexibilicen las condiciones para acreditar el régimen de tenencia: tenemos muchas familias en viviendas de subarriendo que necesitan estas ayudas. Además, en los centros urbanos como en nuestra diócesis donde el precio de la vivienda es restrictivo para los sectores de la población más vulnerable, es necesario implementar complementos en función del coste del territorio concreto.

En tercer lugar, en referencia a la falta de sintonía con el mercado laboral, la compatibilidad de la RGC con todas las rentas del trabajo resulta primordial para mejorar la capacidad protectora de la prestación. Además, la inserción laboral comporta beneficios más allá de los económicos, necesarios para una real inclusión social. Esta compatibilidad debe poder asumir el elevado volumen de entradas y salidas del mercado laboral con dos herramientas: el incentivo en el trabajo y el mecanismo de reincorporación inmediata. Finalmente, la RGC debe llegar a los colectivos que quedan desprotegidos por el carácter restrictivo de los requisitos: personas en situación administrativa irregular, personas con dificultades para acreditar su residencia, personas sin hogar o que no pueden acreditar vivir en un domicilio fijo. Desde la aprobación del IMV una parte del importe que antes se pagaba desde la RGC queda ahora cubierta por la prestación estatal, por lo que este importe puede servir para ampliar la cobertura a estos colectivos que actualmente quedan excluidos, poniendo el foco en las personas en situación administrativa irregular.

Estas tres medidas de aplicación inmediata no deben olvidar que el sistema de prestaciones tiene una capacidad limitada y no resulta por sí solo, la solución al problema estructural de desigualdad que vivimos. Por eso son necesarias políticas pre distributivas que garanticen una reducción de las desigualdades de origen, y seguir potenciando las otras dos patas del taburete de la lucha contra la pobreza y la exclusión: la política de vivienda y la protección a las familias con niñas, niños y adolescentes.

Pero junto a estas medidas para corregir el modelo actual, en la jornada de presentación del informe nos permitimos soñar con otras medidas y con nuevos modelos del sistema de prestaciones. Un sistema que necesita una reforma en su conjunto, pero especialmente en lo que respecta a las prestaciones más de tipo asistencial. Así, un posible tratamiento conjunto de los subsidios por desempleo, los complementos de mínimos de pensiones y las prestaciones para situaciones de carencia de ingresos podría homogeneizar los criterios, la gestión y aumentar la cobertura hacia todas las personas en situación de vulnerabilidad que las necesitan, siempre y cuando no se produjera una igualación a la baja, sino que se mejorara la situación de todas las personas. ¿Nos podemos imaginar una prestación no contributiva unificada, que cubra las situaciones de desempleo de larga duración, vejez y pobreza? Otras soluciones contemplan un modelo de impuesto negativo. Es decir, se decide un umbral de ingresos mínimo que se debe garantizar a todas las familias, se obliga a que todo el mundo realice la declaración de la renta, y una vez realizadas las comprobaciones necesarias, quien no llega al umbral que le toca recibe el importe hasta ese umbral. Un primer paso para caminar hacia este modelo sería implementando una prestación universal por crianza, que simplificaría mucho la gestión para que puedan acceder todas las familias, y que requeriría de una reforma fiscal para que aquellas familias que no necesiten la prestación puedan devolverla en su declaración de renta.

Uniendo diferentes miradas sobre el tema (personas beneficiarias, expertos académicos y políticos, profesionales del sector social) conseguimos avanzar y encontrar pequeñas luces que nos iluminan el camino a seguir. Son caminos que ponen de relieve la mirada de los derechos básicos de las personas y la obligación de las administraciones de garantizarlos, fruto de una sociedad inclusiva y solidaria. Desde Cáritas añadimos la mirada de una sociedad fraterna, donde el amor nos hace sentirnos unidos e iguales. Añadir el amor en la ecuación no sustituye la mirada de derechos, sino que la acentúa, tal y como nos decía el teólogo Ernst Kasëmann: el amor no es el sustituto del derecho sino su radicalización.

[1] “Una ayuda…que no llega. Limitaciones y retos en el diseño e implementación de las prestaciones de garantía de ingresos mínimos”, Cáritas Diocesana de Barcelona, diciembre 2023.

[2] Si bien existe el complemento para familias con menores a cargo (CAPI), el non-take up es muy elevado.

Número 17, 2024