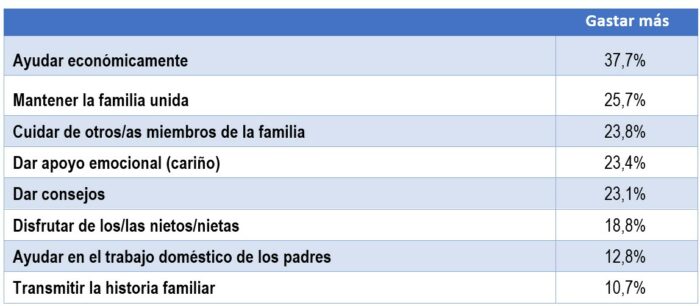

Juventud y permanencia binaria en el debate migratorio digital

Por Cecilia Estrada

Cecilia Estrada Villaseñor. Investigadora. Universidad Pontificia Comillas

Puedes encontrar a Cecilia en LinkedIn

En la era de las plataformas digitales, la juventud no ha abandonado la actualidad: la habita bajo nuevas reglas. Las redes sociales se han convertido en puerta principal de acceso a la información para millones de jóvenes, integrando noticias, entretenimiento y conversación en un mismo flujo continuo. Sin embargo, este desplazamiento no implica únicamente un cambio de canal. La arquitectura algorítmica que organiza la visibilidad de los contenidos privilegia la reacción inmediata, la intensidad emocional y la claridad dicotómica. En este entorno, los debates complejos —como el migratorio— tienden a estabilizarse en polos discursivos opuestos y persistentes. A esta cristalización reforzada por dinámicas de plataforma la denominamos permanencia binaria. Más que una simple polarización ideológica, se trata de una forma estructural de simplificación que encuentra en la cultura del clip y en la economía de la atención un terreno fértil. Este artículo analiza cómo la domesticación mediática y la robotización comunicativa influyen en las prácticas informativas juveniles y en la construcción digital del debate migratorio, planteando una pregunta de fondo: ¿qué tipo de esfera pública estamos configurando cuando la palabra depende del algoritmo para ser escuchada?

La autora agradece el apoyo del proyecto CHARMES, sobre la comunicación honesta sobre los refugiados y los migrantes en las redes sociales y la opinión pública, financiado por el Ministerio de Ciencia, Innovación y Universidades de España (Referencia: PID2023-146852OA-I00).

Digo que es un acontecimiento porque me sorprendió la forma en la que, a partir de ese momento, empecé a descifrar algunos comportamientos sociales (finalmente, ¿Qué somos los investigadores sino observadores y descriptores del día a día enfrascados en marcos teóricos?).

Durante mi trayecto diario, tomé el autobús. Abarrotado, con estudiantes, personas mayores, niños y sus padres que iban a llevarlos al colegio… Alguien pidió la parada tarde (se acababan de cerrar las puertas). El conductor del autobús no volvió a abrirlas; aceleró y no se detuvo. Y el autobús siguió su recorrido con todos los de dentro, estupefactos por lo que observamos. El hecho es que la parada no se activó a tiempo y, aunque varios pasajeros avisamos verbalmente al conductor, este continuó su trayecto como si no hubiera escuchado nada. La respuesta del sistema había sido clara: sin botón a tiempo, no hay parada. A mi lado, una señora murmuró con una mezcla de resignación y desconcierto: Nos hemos vuelto máquinas.

Un chico joven le respondió: Hombre, si hubiera accionado a tiempo, habría parado. Lo que no puede hacernos es perder el tiempo a los demás.

La escena, aparentemente trivial, para mí trajo un mensaje que he ido codificando y encajando poco a poco, con alumnos, en el supermercado, a la hora de hacer la compra, en la asociación, al ir al médico…. La palabra ya no basta si no activa el protocolo técnico (interno) al que nos estamos acostumbrando desde la inteligencia artificial.

La comunicación humana ha perdido eficacia cuando no se ajusta al código del sistema. Ya no basta con decir; hay que pulsar. No basta con argumentar; hay que activar el botón. Ese que hace que nuestro proceso interno sea en forma de algoritmo; ese al que estamos sujetos. Que viene de otro lugar, el no presencial. De otro. Pero ¿Cuál es el algoritmo al que los jóvenes de este país se están adaptando? ¿Cómo abordar aquí la importancia de la tolerancia a los fallos de los demás cuando media una actitud robótica? Porque, de cómo elaboremos este presente, dependerá la sociedad que tengamos.

Y las conductas vienen también de otro lugar, de la forma en la que piensas… y del lugar del que extraemos nuestros pensamientos. Y es aquí, en donde, la forma en la que se delimita la forma en la que extraemos el pensamiento y cómo la inteligencia artificial nos delimita. ¿Qué podemos decir y qué no?

Byung-Chul Han aborda la conceptualización de los procesos de comunicación actuales y nos advierte que nunca antes habíamos estado tan conectados, ni tampoco tan incomunicados. Las conductas observadas forman parte de un proceso más amplio de mediatización de la vida social (Hepp & Couldry, 2017), en el que las tecnologías digitales dejan de ser herramientas para convertirse en entornos que estructuran y marcan nuestras actuaciones. En este contexto, la juventud no solo consume información a través de plataformas digitales: habita un ecosistema comunicativo organizado por ellas. La pregunta, por tanto, no es si los jóvenes se informan menos, sino cómo se transforma la respuesta conductual cuando está mediada por arquitecturas algorítmicas.

Los datos muestran que las redes sociales se han consolidado como la principal puerta de entrada a la actualidad para amplios sectores juveniles (Reuters Institute, 2023). Sin embargo, reducir el fenómeno a un cambio de canal sería simplificar el problema en exceso. La plataformización de la información (van Dijck, Poell & de Waal, 2018) no solo altera la distribución de contenidos; sino que reconfigura la autoridad, la temporalidad, el formato y tunea indiscutiblemente los marcos de interpretación.

Las noticias que vemos enmarcar los diarios contienen la información que se considera pertinente para que sepamos, pero, en particular, en el año 2025 nos hablaron sobre inmigración. En este ámbito, esta transformación adquiere especial relevancia. Las narrativas migratorias circulan hoy en un entorno donde la visibilidad depende de la capacidad de generar reacción emocional, de ser fácilmente clasificables y de encajar en dinámicas de interacción rápida. En este contexto, se consolida lo que aquí denominamos permanencia binaria: la cristalización de polos discursivos opuestos y mutuamente excluyentes que se estabilizan y reproducen en el tiempo gracias a la lógica algorítmica de las plataformas.

Lejos de tratarse únicamente de una polarización ideológica, la permanencia binaria es el resultado de una arquitectura comunicativa que favorece lo dicotómico frente a lo matizado. La inmigración queda así reducida a ejes simplificados —amenaza o solidaridad, invasión o acogida— mientras los marcos intermedios pierden visibilidad.

Este artículo propone analizar cómo la domesticación mediática y la robotización de los procesos del entorno comunicativo nos están influyendo en las formas de consumo informativo juvenil y, particularmente, en la construcción de discursos sobre inmigración. Por ello parto de un enfoque comunicativo que combina teoría de la mediatización, estudios sobre plataformización y análisis de la esfera pública digital, incorporando además hallazgos preliminares del proyecto CHARMES (I+D PID2023-146852OA-I00 financiado por MICIU/AEI/10.13039/501100011033 y por FEDER/UE) sobre circulación de narrativas migratorias en entornos digitales juveniles.

Este proyecto surgió de la preocupación por las narrativas que se manejan por parte de los jóvenes y busca identificar las relaciones entre las narrativas presentes en las noticias de los medios de comunicación convencionales (televisión y prensa), en las redes sociales y en la opinión pública sobre los refugiados y migrantes en España. La investigación y el impacto académico del proyecto promoverán una comunicación honesta sobre los conceptos. Pero antes de que llegue todo este ejercicio científico a escena, nos toca seguir observando.

Durante décadas, la construcción de la actualidad estuvo organizada en torno a un modelo relativamente estable de mediación periodística. Las redacciones actuaban como espacios de selección, jerarquización y validación y priorizaban aquella información que considerasen relevante. La figura del editor desempeñaba un papel central en el proceso de gatekeeping: decidir qué hechos merecían convertirse en noticia, bajo qué encuadre y con qué grado de relevancia. La agenda pública no era espontánea; sino el resultado de decisiones profesionales, atravesadas por criterios editoriales, valores-noticia.

Este modelo nunca fue neutral ni exento de poder. Sin embargo, operaba bajo una lógica visible y relativamente identificable. La autoridad informativa estaba vinculada a instituciones mediáticas reconocibles y a profesionales cuya legitimidad descansaba en prácticas de verificación compartidas.

La transición hacia el entorno digital no eliminó la mediación; la fue transformando poco a poco. Como han señalado Van Dijck, Poell y de Waal (2018), la sociedad contemporánea no solo utiliza plataformas: está estructurada por ellas. La información circula en un ecosistema donde la arquitectura tecnológica interviene activamente en la selección, priorización y distribución de contenidos. La lógica editorial cede terreno ante la lógica algorítmica.

En este nuevo escenario, el gatekeeping clásico fue sustituido progresivamente por procesos automatizados de curaduría. Los algoritmos clasifican, ordenan y recomiendan contenidos en función de patrones de comportamiento previos. La relevancia deja de estar anclada exclusivamente en criterios periodísticos para depender también de variables como la interacción, el tiempo de visualización, la tasa de compartición o la intensidad emocional de la respuesta generada.

No se trata de que las redes sociales funcionen como canales alternativos de distribución; sino de que la mediación misma se redefina en una misma línea. Como sostienen Hepp y Couldry (2017), vivimos en una fase de mediatización interna en la que los medios digitales configuran la estructura de la experiencia social. La actualidad se presenta como un conjunto de microflujos personalizados.

Este desplazamiento tiene implicaciones directas para la juventud. Según los informes más recientes del Digital News Report de Reuters Institute, alrededor del 44% de los jóvenes de entre 18 y 24 años declara que las redes sociales y plataformas de vídeo son su principal vía de acceso a las noticias, lo que indica que gran parte de su consumo informativo ocurre mientras navegan habitualmente por entornos digitales, en un flujo mixto de entretenimiento, interacción y sociabilidad digital.

La consecuencia es una transformación en la experiencia informativa. En lugar de una agenda común jerarquizada —portada, secciones, titulares principales— emergen múltiples agendas personalizadas. Sunstein (2017) advierte que esta fragmentación puede favorecer dinámicas de homogeneización ideológica dentro de comunidades digitales. La exposición reiterada a contenidos alineados con preferencias previas no elimina la diversidad informativa, pero sí puede reducir la probabilidad de confrontación con marcos alternativos.

En el caso de la inmigración, esta mutación adquiere una relevancia curiosa. En el modelo periodístico clásico, el encuadre migratorio dependía en gran medida de decisiones editoriales, contextos políticos y líneas ideológicas de los medios. En el entorno algorítmico, los marcos no solo se producen; se amplifican diferencialmente en función de su capacidad de generar interacción. Los contenidos que despiertan indignación, miedo o empatía intensa tienden a circular con mayor rapidez y alcance.

La mediación algorítmica incide en la visibilidad del fenómeno. Y en el imaginario social. La arquitectura de las plataformas favorece contenidos clasificables, reconocibles emocionalmente y susceptibles de generar reacciones rápidas. En ese contexto, los discursos complejos encuentran mayores dificultades para alcanzar niveles de difusión comparables.

Este tránsito de la mediación periodística a la mediación a redes sociales y su posterior traducción al algoritmo no implica la desaparición del periodismo, pero sí su reubicación en un ecosistema donde compite con creadores de contenido, microinfluencers y dinámicas de viralidad que operan bajo otras reglas. Para la juventud, informarse ya no significa necesariamente acudir a una cabecera concreta; significa desplazarse por flujos personalizados en los que la actualidad convive con entretenimiento, opinión y experiencia personal.

La pregunta que surge de todo esto es: ¿cómo reconfigura las condiciones estructurales del debate público? En un entorno donde la relevancia se calcula automáticamente y la visibilidad depende de la interacción, ¿qué tipo de discursos sobre inmigración se consolidan? ¿Qué narrativas quedan sistemáticamente relegadas? Porque si la respuesta es igual a la del conductor del autobús, entonces, tenemos un problema.

Para responder a estas preguntas debemos analizar los contenidos y la arquitectura comunicativa que los organiza. Es en este punto donde la domesticación mediática y la robotización simbólica adquieren centralidad en el análisis.

Si la mediación ha cambiado, también lo ha hecho el sujeto que se informa. No son sólo nuevas plataformas, sino nuevas formas de adaptación cotidiana al entorno técnico. La digitalización no es solo infraestructura; es hábito, expectativa y forma de percepción.

El concepto de domesticación mediática, desarrollado inicialmente por Roger Silverstone y posteriormente ampliado en el marco de la teoría de la mediatización, resulta útil para comprender este proceso. Las tecnologías no permanecen en el exterior de la vida social: se integran, se naturalizan y reorganizan las prácticas cotidianas. Como sostienen Hepp y Couldry (2017), la fase actual de mediatización implica que los medios digitales configuran el propio entorno en el que se desarrolla la experiencia social.

La juventud actual es, en este sentido, la primera generación plenamente socializada en este ecosistema. El teléfono inteligente no es un dispositivo accesorio; es ya una extensión permanente de la interacción social, del acceso a la información y de la construcción identitaria. La tecnología no se usa en momentos específicos; acompaña, estructura y modula la experiencia diaria.

Sin embargo, esta integración no es neutral. Shoshana Zuboff (2019) ha mostrado cómo el capitalismo de la vigilancia convierte la conducta en materia prima de extracción y predicción. Las plataformas no solo distribuyen contenidos; además modelan los patrones de atención y algunos comportamientos. En paralelo, Bernard Stiegler advertía ya de la proletarización de la atención: la externalización de capacidades cognitivas hacia sistemas técnicos que organizan la memoria, la orientación y la toma de decisiones.

Y aquí estamos. La robotización contemporánea no es solamente corporal. No depende de prótesis visibles, sino de estas nuevas prótesis cognitivas. La pregunta que planeo aquí es —¿Quién tiene una prótesis en el cuerpo? — apunto a una dimensión física evidente. Pero la transformación más profunda ocurre en el plano simbólico. Cuando la interacción humana pierde eficacia si no se ajusta al código del sistema —como en la escena del autobús— lo que se evidencia es una adaptación progresiva a la lógica binaria del dispositivo.

La comunicación se organiza ya en términos de input y output. Formularios, botones, notificaciones, validaciones automáticas y correctores de texto configuran un entorno en el que la respuesta adecuada es la que encaja en el formato previsto. Incluso el lenguaje se ve atravesado por procesos de estandarización silenciosos. El corrector ortográfico normaliza esa constante corrección desde la que ya nos advertía Gunther Anders hace 70 años:

Habíamos visto que, si el hombre sufre un sentimiento de inferioridad frente a sus aparatos, es en primer lugar porque, en sus intentos de amoldarse a ellos y de convertirse a sí mismo en parte de este o aquel aparato, tiene que constatar que él resulta ser una materia prima “miserable”.

Esta afirmación nos permite asomarnos a su texto en donde describía (como si hubiera viajado al futuro) la forma en la que se adapta el ser humano a las nuevas creaciones.

Anders, al reflexionar sobre la obsolescencia del ser humano, ya advertía del riesgo de que el individuo se adaptara a la máquina en lugar de adaptarla a sus necesidades. En el entorno digital contemporáneo, esta adaptación adopta una forma más sutil: no se trata de obediencia explícita, sino de una acomodación progresiva a ritmos, formatos y lógicas de visibilidad. Cada vez soportaremos con menos tolerancia la humanidad que hay en nosotros. Despreciaremos los errores o corregiremos el algoritmo desde otro lugar. No desde la reflexión y la reparación del error.

Byung-Chul Han, un autor más actual, presente en el día a día, ha descrito esta dinámica como una forma de psicopolítica: el control ya no opera exclusivamente a través de la prohibición, sino mediante la incentivación y la autooptimización. En el ecosistema digital juvenil, la recompensa es la visibilidad. El contenido que encaja en la lógica de la plataforma circula; el que no lo hace, desaparece.

Este proceso tiene consecuencias directas sobre la forma en que se consumen y producen discursos sobre inmigración. La complejidad estructural de los fenómenos migratorios —marcos legales, trayectorias históricas, desigualdades globales— difícilmente se adapta al formato breve, emocional y clasificable que privilegia la arquitectura de las plataformas. En cambio, los marcos simplificados y visualmente impactantes presentan una mayor capacidad de circulación.

Hablo de tener un pensamiento matizado. El problema no reside en la competencia cognitiva de los jóvenes, sino en el entorno comunicativo que recompensa determinadas formas de enunciación y penaliza otras. La robotización comunicativa no es lo mismo que la pérdida de agencia, pero sí la reconfiguración de las condiciones bajo las cuales esa agencia se ejerce.

La domesticación mediática produce así un doble efecto: por un lado, naturaliza la dependencia de las arquitecturas digitales para acceder a la actualidad; por otro, normaliza formatos discursivos que favorecen la simplificación. En este contexto, el debate migratorio no solo se intensifica, sino que tiende a estabilizarse en estructuras dicotómicas. La adaptación cotidiana a lógicas binarias prepara el terreno para la consolidación de lo que aquí denominamos la permanencia binaria.

En la era del algoritmo, la visibilidad depende menos de la intención comunicativa y más de la adecuación al formato previsto.

La exposición de las ideas desarrolladas en estas líneas, muestra que el consumo informativo juvenil no puede reducirse a un diagnóstico de desinterés. La juventud participa activamente en el espacio público digital, pero lo hará en un entorno estructurado por arquitecturas que privilegian la reacción inmediata, la clasificación rápida y la parte que más reparo me da, la intensidad emocional. La transición de la mediación periodística a la mediación algorítmica ha reconfigurado las condiciones de acceso, circulación y estabilización de los discursos.

En este contexto, la domesticación mediática y la robotización en la comunicación, no implican la desaparición de la agencia juvenil, sino su ejercicio bajo nuevas reglas. La integración cotidiana de dispositivos, interfaces y sistemas de validación automatizada naturaliza formas de interacción binaria que encuentran su correlato en el debate público digital. La inmigración, como tema altamente sensible y emocionalmente movilizador, se convierte en terreno propicio para la consolidación de marcos persistentes.

La permanencia binaria es la estabilización estructural de polos discursivos que se refuerzan por dinámicas algorítmicas. La arquitectura de plataformas no inventa el conflicto, pero sí contribuye a su amplificación selectiva y a su continuidad temporal. Los discursos complejos no desaparecen, pero si compiten en condiciones menos favorables frente a aquellos que se adaptan mejor a la lógica del clip y la reacción.

La cuestión de fondo no es si los jóvenes se informan menos o peor, sino qué tipo de entorno comunicativo estamos consolidando colectivamente. ¿Nos lo hemos preguntado? En un momento donde la relevancia está medida por interacción inmediata y la visibilidad por la capacidad de generar emoción intensa, la complejidad corre el riesgo de convertirse en desventaja estructural.

Debemos recuperar la escucha en la era del botón; esto implica reconocer que la arquitectura importa. Que las condiciones técnicas moldean las condiciones democráticas. Y que la formación crítica, la alfabetización mediática y el diseño responsable de plataformas son elementos centrales para evitar que la simplificación estructural sustituya a la deliberación.

La juventud es nuestro laboratorio visible de una transformación del futuro. Si queremos que el debate migratorio —y el debate público en general— escape a la lógica de la permanencia binaria, va a ser necesario reintroducir espacios donde la palabra no dependa exclusivamente de su adecuación al código, sino de su capacidad para sostener matices, tensiones y complejidades. Garantizar que, en el ecosistema digital que habitamos, la palabra siga teniendo la posibilidad de detener el autobús.

Anders, G. (2011). La obsolescencia del hombre. Vol. I: Sobre el alma en la época de la segunda revolución industrial (J. Navarro, Trad.). Pre-Textos. (Obra original publicada en 1956)

Castells, M. (2009). Communication power. Oxford University Press.

Couldry, N., & Hepp, A. (2017). The mediated construction of reality. Polity Press.

Han, B.-C. (2021). Psicopolítica: Neoliberalismo y nuevas técnicas de poder. Herder. ISBN: 978-84-254-4762-4

Hjarvard, S. (2013). The mediatization of culture and society. Routledge.

Papacharissi, Zizi, Affective Publics: Sentiment, Technology, and Politics, Oxford Studies in Digital Politics (New York, 2014; online edn, Oxford Academic, 20 Nov. 2014), https://doi.org/10.1093/acprof:oso/9780199999736.001.0001, accessed 1 Mar. 2026.

Reuters Institute for the Study of Journalism. (2023). Digital news report 2023. University of Oxford. https://www.digitalnewsreport.org

Sunstein, C. R. (2017). #Republic: Divided democracy in the age of social media. Princeton University Press.

Van Dijck, Jose, The Culture of Connectivity: A Critical History of Social Media (New York, 2013; online edn, Oxford Academic, 24 Jan. 2013), https://doi.org/10.1093/acprof:oso/9780199970773.001.0001, accessed 25 Feb. 2026.

van Dijck, José, Thomas Poell, and Martijn de Waal, The Platform Society (New York, 2018; online edn, Oxford Academic, 18 Oct. 2018), https://doi.org/10.1093/oso/9780190889760.001.0001, accessed 28 Feb. 2026.

Zuboff, S. (2019). The age of surveillance capitalism: The fight for a human future at the new frontier of power. New York. PublicAffairs.

Raúl Flores Martos, director técnico de la Fundación FOESSA y coordinador del IX Informe FOESSA

FOESSA alerta de una ruptura histórica: por primera vez, las generaciones jóvenes en España tienen peores perspectivas de vida que sus progenitores. La precariedad, la exclusión, el precio de la vivienda y la herencia de la desigualdad frenan sus proyectos vitales. Ante este escenario, urge reconstruir el pacto social con políticas públicas eficaces y comunidades capaces de sostener, cuidar y ofrecer oportunidades reales.

Cualquiera que haya trabajado la tierra sabe que, para que una planta crezca fuerte, no basta con que la semilla sea buena. Hace falta una tierra que la acoja, agua que la alimente y un clima que no la castigue con heladas a destiempo. Si la planta no crece, a nadie con sentido común se le ocurre culpar a la semilla. Sin embargo, cuando miramos a nuestros jóvenes, a veces parece que hemos olvidado esta sabiduría elemental. Como sociedad, tendemos a señalar la falta de esfuerzo o la fragilidad de las nuevas generaciones, ignorando que el suelo que les hemos dejado está compactado por la precariedad y agotado por sucesivas crisis.

Desde la Fundación FOESSA, nuestra misión no es solo cuantificar la desigualdad, la pobreza o la exclusión social, sino realizar una radiografía social que sirva de espejo incómodo para la conciencia colectiva. El IX Informe sobre Exclusión y Desarrollo Social en España nos sitúa ante una ruptura histórica, por primera vez en las últimas décadas, las generaciones jóvenes viven peor que sus progenitores. Aquella vieja promesa que articuló la cohesión de la clase media, ese pacto no escrito de que, si te esfuerzas y estudias, vivirás mejor que nosotros, se ha quebrado.

Hoy tenemos a la juventud más preparada de nuestra historia. El 44% de la población activa joven cuenta con estudios universitarios, una cifra que debería ser el motor de un país próspero. Sin embargo, el 75% de ellos cree que su situación económica futura será peor que la de sus progenitores. No es un sesgo pesimista ni una falta de ambición; es puro realismo sociológico. Es la intuición de quien intenta echar raíces en un suelo pedregoso donde la formación ya no garantiza el ascenso social, sino que apenas funciona como un escudo, a menudo insuficiente, contra la exclusión.

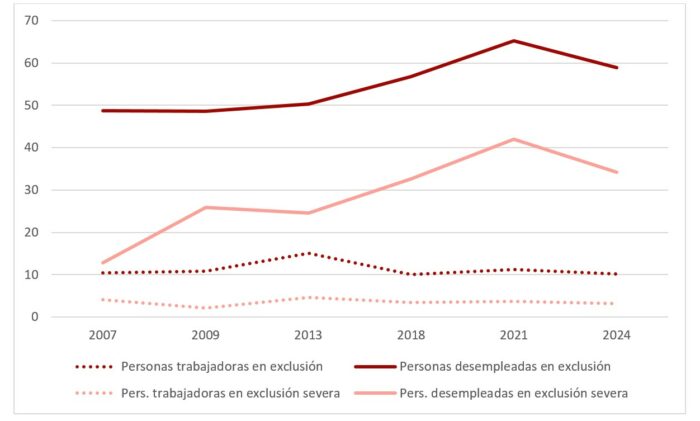

Millones de jóvenes viven atrapados en una estructura de precariedad que ha dejado de ser una etapa de tránsito para convertirse en un estado permanente. Lo que denominamos el efecto cicatriz es una de las conclusiones de nuestra investigación. Imaginad una herida mal curada en la corteza de un árbol; esa marca se queda para siempre, condicionando su crecimiento futuro. Los jóvenes que se incorporaron al mercado laboral durante la Gran Recesión de 2008, y los que fueron golpeados por la crisis de la COVID-19 y la inflación siguiente, arrastran pérdidas salariales y lagunas de cotización que les acompañan durante muchos años. La exclusión severa afecta ya al 11% de nuestros jóvenes, una cifra que casi se ha duplicado desde 2007. Mientras que el sistema de protección social ha logrado crear una importante protección, reduciendo al 2% la exclusión severa en los mayores de 65 años a través de las pensiones, la intemperie se está cebando con nuestros jóvenes.

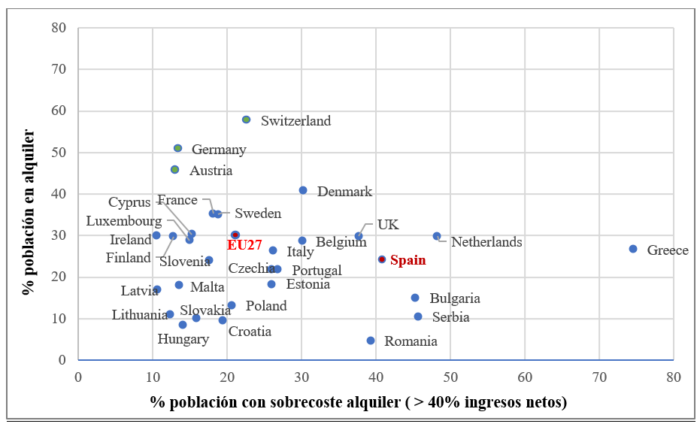

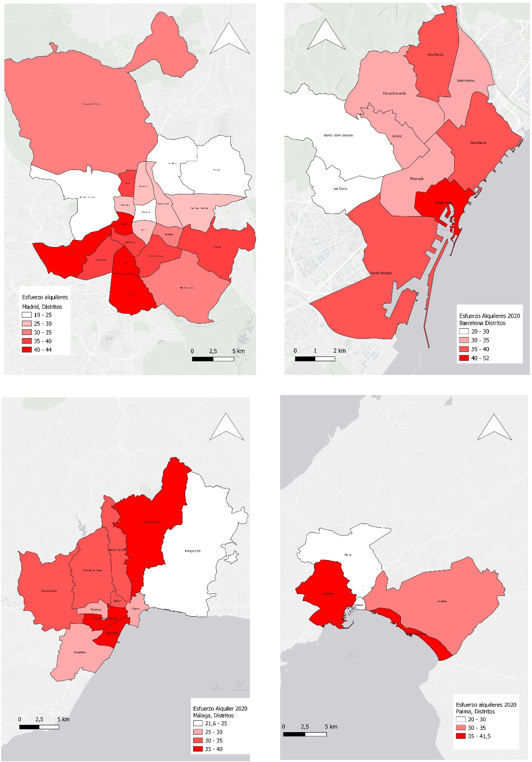

Si hay un muro infranqueable contra el que chocan todos los proyectos de vida, ese es el de la vivienda. Lo que constitucionalmente es un derecho y humanamente es un hogar donde desarrollarse personal y familiarmente, el mercado ha transformado en un artículo de lujo y en un activo de inversión para una pequeña parte de la sociedad. La consecuencia es un drama demográfico y vital: la edad media de emancipación en España ha alcanzado los 30,3 años.

No estamos ante una generación que no quiera volar, sino ante una generación a la que se le han recortado las alas mediante alquileres que absorben más del 60% de sus ingresos netos. Este atrapamiento provoca un tapón vital con graves consecuencias: se retrasa la salida del hogar familiar, se pospone la formación de núcleos propios y, por ende, la natalidad se desploma. La edad media para el primer hijo ha escalado hasta los 32 años, y la brecha entre los hijos que se desean y los que finalmente se tienen es una de las mayores expresiones de la injusticia social contemporánea. La biografía de nuestros jóvenes ya no es un relato de progreso, sino una carrera de obstáculos donde la meta se aleja a cada paso.

El mito de la meritocracia, ese mantra de que el que quiere, puede, se desmorona ante la evidencia de los datos de FOESSA. El origen familiar sigue pesando como una losa de granito para las familias con menos recursos. Los hijos de padres con bajo nivel educativo y los hijos de familias con dificultades económicas tienen el doble de riesgo de caer en la pobreza que aquellos que nacieron en hogares con capital cultural y económico. La pobreza y la exclusión se heredan, sin que el sistema educativo, y otras esferas del estado de bienestar, logren compensar las desigualdades de origen.

Esta realidad genera una desafección profunda. El 80% de los jóvenes se sienten desatendidos por las instituciones. Sienten que la democracia es un juego cuyas reglas se escribieron para otros, un sistema que no responde a su angustia habitacional ni a su inestabilidad laboral. Cuando los hogares sustentados por menores de 29 años sufren el doble de exclusión que la media nacional, la desconfianza no es una opción estética, es una respuesta lógica a la negligencia institucional y social.

Llegados a este punto de diagnóstico, debemos evitar que el análisis se convierta en una parálisis. Como señala nuestra tradición en Cáritas, el reconocimiento de la realidad es el primer paso para la caridad política y la transformación. Si bien necesitamos políticas públicas, como las de vivienda que prioricen la función social, políticas de apoyo a la crianza para las familias con menores de edad, ente otras, también hay una dimensión que supera lo estrictamente legislativo y que es urgente abordar, la reconstrucción del tejido comunitario.

¿A qué nos referimos cuando hablamos de reconstruir comunidad en tiempos de individualismo y fragmentación social? Significa entender que nadie se salva solo y que la autonomía personal de un joven es imposible sin una red de interdependencias que la sostenga.

El primer paso para reconstruir este tejido es sanar la brecha entre generaciones. La sociedad no puede ser un conjunto de compartimentos estancos donde los mayores temen por sus pensiones y los jóvenes culpan a sus padres de la crisis climática o económica. Necesitamos espacios de encuentro real donde la experiencia de las distintas etapas vitales y la energía de las primeras etapas se hibriden y retroalimenten. El tejido comunitario se fortalece cuando un barrio se organiza para que un joven no tenga que renunciar a sus estudios por falta de recursos, o cuando los mayores acompañan los proyectos vitales y familiares de los jóvenes.

La comunidad debe volver a ser el lugar donde la vida es posible. En muchas de nuestras ciudades y de nuestros pueblos el espacio público se ha mercantilizado. Reconstruir el tejido implica recuperar las plazas, los centros sociales y las parroquias como lugares de acogida donde el joven no es un consumidor, sino un ciudadano con voz. Necesitamos comunidades que actúen como colchones de resiliencia colectiva ante la exclusión; redes que detecten las dificultades de una familia, de la misma forma que detectamos la soledad de una persona mayor.

El aislamiento es un potenciador de la exclusión. Cuando un joven pierde su empleo o no puede pagar el alquiler, las dificultades de afrontamiento pueden llevar al repliegue. Un tejido comunitario fuerte es aquel que elimina el estigma y ofrece apoyo mutuo. Propuestas como las cooperativas de vivienda, los grupos de consumo compartido o las redes de cuidados comunitarios no son utopías, son las herramientas de labranza necesarias para que el suelo deje de ser pedregoso.

El diagnóstico de FOESSA es duro, pero en absoluto es determinista. Es una llamada a la labranza. No podemos permitir que nuestros jóvenes sean una generación sacrificada en el altar de la eficiencia económica. Si ellos no logran echar raíces, si su proyecto de vida se marchita antes de florecer, nosotros como sociedad nos quedaremos sin sombra y sin frutos mañana. Una sociedad que no cuida a su juventud es una sociedad que está hipotecando su futuro

Es preciso apelar a una esperanza activa que no se limita a esperar que llueva, sino que sale a cavar pozos y a cuidar el riego. Necesitamos políticas que pinchen la burbuja de la desesperanza y comunidades que abracen la fragilidad. Apostemos por ser tierra fértil. No permitamos que la sequía de oportunidades nos robe el futuro que vive en el corazón de nuestros jóvenes. Es tiempo de sembrar comunidad, de regar con solidaridad y de esperar, con la paciencia del labrador, que la justicia florezca para todos.

Ana María Maraver Carrellán. Trabajadora Social. Jefa de Sección de Planificación, Programación y Comunicación. Área de Barrios y Colectivos de Atención Preferente, Derechos Sociales, Empleo, Familia, Igualdad y Asociaciones en el Ayuntamiento de Sevilla.

Este artículo parte de una concepción tradicional de la provisión de los cuidados en la familia, y analiza cómo se ha ido transformando a partir de los cambios socio-demográficos de las últimas décadas, lo que ha supuesto la aprobación de medidas de conciliación familiar, que han resultado ser insuficientes si no están basadas en la corresponsabilidad. En este contexto, el Trabajo Social ocupa un papel clave para avanzar hacia un modelo de provisión de cuidados fundamentado sobre un reparto equitativo de las responsabilidades familiares.

El cuidado, entendido como el apoyo que necesitan determinadas personas, ya sea por su edad, por su dependencia, o por su situación de vulnerabilidad, puede definirse como una relación social horizontal y recíproca, emocional, física y de mediación que implica la asistencia práctica y la vigilancia (Flaquer et al., 2014).

Tradicionalmente, la familia ha sido el principal ámbito de provisión de los cuidados; no obstante, en las últimas décadas, esta situación ha ido cambiando debido a importantes transformaciones sociales, demográficas y familiares, tales como:

Aumento de la esperanza de la vida, disminución de la tasa de natalidad, e incorporación de la mujer al ámbito productivo.

Diversificación de los modelos de familia. A la familia nuclear tradicional se le ha sumado nuevos modelos de familias, pero también se han producido cambios en los roles y responsabilidades de sus integrantes, y en la dinámica familiar. Asimismo, está teniendo lugar la reducción del número de miembros que componen la familia, así como la verticalización de su estructura.

La mujer ha sido históricamente la principal proveedora de los cuidados en la familia. Este rol de cuidadora que tradicionalmente ha ejercido la mujer, es asignado desde la división sexual del trabajo, basada en diferencias de género, que han vinculado a la mujer con el rol reproductivo y al hombre con el rol productivo. Esta construcción social conlleva que la provisión de cuidados sea una actividad invisible, y no reconocida como trabajo remunerado, pero socialmente aceptada como un deber y una responsabilidad de la mujer. (Vaquiro y Stiepovich, 2010).

La incorporación progresiva de la mujer al mercado laboral ha llevado a compatibilizar su trabajo en el ámbito familiar y productivo, no obstante, no se ha dado de forma simultánea la incorporación del hombre a las tareas en el ámbito privado y de provisión de cuidados. Como consecuencia se ha producido la denominada doble presencia de la mujer (Tereso y Cota, 2017), al continuar ocupándose en gran medida de las tareas en el ámbito familiar, lo que da lugar a un reparto desigual de dichas tareas entre hombres y mujeres. De hecho, aun cuando se ha venido aumentando la presencia de los hombres en las tareas domésticas y del cuidado de los hijos, éstas se relacionan especialmente con aquellas consideradas más agradables, mientras que las mujeres asumen las más necesarias, pero, además, ellas no sólo realizan en mayor medida las tareas, sino que también se suelen ocupar de su planificación y organización (Suberviola et al., 2025).

Ante las trasformaciones sociales y demográficas que se han venido produciendo y el hecho de que el Estado debe ofrecer una respuesta a las necesidades de la ciudadanía, en las últimas décadas el Estado de Bienestar ha ido asumiendo progresivamente responsabilidades en la provisión de los cuidados; fruto de ello, han ido surgiendo políticas públicas, tales como recursos para la atención de personas con discapacidad y dependientes, centros educativos para personas menores de edad; aprobación de permisos de maternidad y paternidad, prestaciones económicas para cuidadores y cuidadoras de personas con dependencia, etc.; que suponen un avance hacia la conciliación laboral y familiar, y que se han visto reconocidas a nivel legislativo.

No obstante, las políticas públicas de conciliación se han mostrado insuficientes porque se han orientado a compatibilizar el trabajo de la mujer en los ámbitos privado y productivo, como si la falta de conciliación fuera una responsabilidad de las mujeres únicamente (Fernández y Díaz, 2016); pero además estas políticas se han desarrollado sólo en el ámbito laboral, olvidando el doméstico, lo que implica que sigan predominando roles y estereotipos de género que atribuyen a la mujer la responsabilidad principal de los cuidados.

Para acabar con esta situación, el concepto de conciliación se ha visto superado por el de corresponsabilidad, definido como el reparto equilibrado de las tareas domésticas y de las responsabilidades familiares, tales como su organización, el cuidado, la educación y el afecto de personas dependientes dentro del hogar, con el fin de distribuir de manera justa los tiempos de vida de mujeres y hombres (Guía de corresponsabilidad, 2013). En esta línea, hay que subrayar la aprobación del Plan Corresponsables por parte del Ministerio de Igualdad, en el año 2021, ampliado hasta la actualidad, que tiene entre sus objetivos lograr un reparto equilibrado de las responsabilidades familiares entre hombres y mujeres, así como impulsar un cambio social y cultural hacia modelos de masculinidades corresponsables e igualitarias.

Partiendo de un enfoque integral, el Trabajo Social ocupa una posición estratégica en la promoción de la corresponsabilidad. Su capacidad para analizar el contexto social, cultural y relacional permite comprender la desigual distribución de responsabilidades como un fenómeno estructural, más allá de cuestiones individuales. Con esta perspectiva, el Trabajo Social dirige su intervención social hacia ámbitos fundamentales de su práctica profesional, como la familia y la comunidad, que son precisamente, los espacios en los que las acciones en materia de corresponsabilidad tienen efectos directos.

El hecho de que la mujer sea quien en la mayor parte de los casos acude a Servicios Sociales ante situaciones de dificultad o riesgo social indica que sigue asumiendo el rol de cuidadora, teniendo entre sus funciones la gestión de las demandas familiares, la resolución de problemáticas relacionadas con vivienda, necesidades básicas, etc., así como la búsqueda de recursos de apoyo para la conciliación. Esta realidad constata la persistencia de los roles tradicionales de género y la sobrecarga de las mujeres, por lo que aún no se ha producido el cambio social y cultural hacia la distribución equitativa real de las responsabilidades familiares.

Desde el Trabajo Social con familias, el equipo profesional realiza su intervención a través de un proceso de acompañamiento con la familia con el objetivo de promover el bienestar y el desarrollo integral de todos los miembros, buscando identificar y reducir factores de riesgo, así como potenciar factores de protección, al objeto de mejorar la respuesta del sistema familiar ante posibles disfuncionalidades (Luján et al., 2013).

Por tanto, los equipos profesionales de Trabajo Social deben incluir la promoción de la corresponsabilidad como objetivo de la intervención familiar. Ello implica analizar el rol que padres y madres adquieren en materia de corresponsabilidad y fomentar la adopción de acuerdos para la distribución equitativa de las tareas de los cuidados y del hogar, teniendo en cuenta la edad, las capacidades y la disponibilidad de tiempo de cada miembro de la unidad familiar. Asimismo, el equipo profesional deberá trabajar con las figuras parentales, su compromiso para la transmisión a sus hijos e hijas de valores y hábitos basados en la igualdad y la equidad. De esta forma, se incide en la dimensión educativa de la corresponsabilidad y en la superación de los roles tradicionales de género.

La intervención familiar se complementa a nivel grupal, mediante el desarrollo de talleres, escuelas de familias y espacios de reflexión dirigidos a padres y madres. Estas iniciativas están orientadas a diseñar e implementar líneas de actuación sobre la parentalidad positiva y el reparto equitativo de responsabilidades familiares. No obstante, es una realidad que la participación de las mujeres en estas actuaciones está muy por encima a la de los hombres, lo que pone en evidencia que la responsabilidad en el cuidado y la atención aún sigue siendo considerada función principal de la mujer.

Igualmente forma parte del proceso de intervención que realiza el Trabajo Social con la familia, el impulsar el acceso de la unidad familiar a determinados recursos para facilitar la conciliación de la vida laboral y familiar, tales como escuelas infantiles, unidades de día y programas específicos de conciliación. Destacar la importancia de estos programas, cuyo desarrollo se están extendiendo progresivamente en diferentes municipios en el marco del Plan Corresponsables, proporcionando recursos de apoyo a la unidad familiar y potenciando la corresponsabilidad en los cuidados y la igualdad de géneros.

Más allá del importante papel que tiene el Trabajo Social con familias para avanzar hacia la corresponsabilidad; desde el Trabajo Social a nivel comunitario se precisa introducir el principio de igualdad y la perspectiva de género en todas las actuaciones a desarrollar. Es decir, ya sea a través de entidades sociales, asociaciones vecinales, centros comunitarios, educativos, etc., se requiere que todas las acciones, ya sea dirigidas a colectivos específicos de población o abiertas a toda la comunidad, incorporen la promoción de la corresponsabilidad como eje transversal de todas las iniciativas comunitarias, convirtiéndose de este modo el Trabajo Social en agente de sensibilización y cambio hacia un modelo de sociedad donde la provisión de cuidados sea asumida como una responsabilidad compartida.

Por otra parte, los equipos profesionales del Trabajo Social que desarrollan su trabajo en el ámbito de la planificación, implementación y evaluación de planes, programas y proyectos tienen la responsabilidad de incluir la perspectiva de la igualdad y la corresponsabilidad como eje vertebrador de todas estas medidas, que tendrán un impacto directo posteriormente a nivel familiar y comunitario. Se precisa, asimismo, integrar indicadores de evaluación y de impacto en los distintos niveles de planificación para evaluar la participación de hombres y mujeres en las distintas actuaciones, de esta forma se contribuye a la toma de decisiones sobre la idoneidad de las medidas adoptadas y la identificación de buenas prácticas.

A pesar de los avances a nivel legislativo en materia de igualdad de género, aún sigue existiendo desigualdad en el ámbito de la corresponsabilidad, observándose que la participación de los hombres para asumir responsabilidades familiares de forma equitativa avanza de forma lenta, lo que se sigue traduciendo en la sobrecarga de tareas para la mujer y en la dificultad de ésta para compatibilizar la esfera pública y privada.

En este contexto, el Trabajo Social se convierte en una pieza clave al incorporar la perspectiva de género y de corresponsabilidad en su práctica profesional, ya sea desde la intervención a nivel familiar y grupal o comunitaria, al objeto de contribuir a un modelo de sociedad sustentado sobre el principio de igualdad real y efectiva, en la que tanto hombres como mujeres tengan posibilidad de acceder al ámbito público, a la vez que ocuparse de la atención y el cuidado de las personas más vulnerables en el ámbito familiar, procurando de esta forma una sociedad más justa e igualitaria.

Fernández de Castro, P. y Díaz García, O. (2016): “La corresponsabilidad de género en las políticas de conciliación: espacio del Trabajo Social”. En D. Carbonero, E. Raya, N. Caparros y C. Gimeno (coords.). Respuestas transdisciplinares en una sociedad global. Aportaciones desde el Trabajo Social, pp. 1-22. Universidad de la Rioja.

Flaquer, Ll., Pfau-Effinger, B. y Artiaga Leira, A. (2014). “El trabajo familiar de cuidado en el marco del estado de bienestar”. Cuaderno de Relaciones Laborales, 32(1), 1º1 32.

Instituto de la Mujer. 2013. Guía de corresponsabilidad. https://www.inmujeres.gob.es/areasTematicas/educacion/publicaciones/docs/GuiaCorresponsabilidad2013.pdf

Luján García, C., Pérez Marín, M. y Montoya Castilla, I. (2013). “La familia como factor de riesgo y de protección para los problemas comportamentales en la infancia”. Familia, (47), pp. 83-98.

Resolución de 29 de mayo de 2025, de la Secretaría de Estado de Igualdad y para la Erradicación de la Violencia contra las Mujeres, por la que se publica el Acuerdo de la Conferencia Sectorial de Igualdad, de 23 de mayo de 2025, por el que se fijan los criterios de distribución a las comunidades autónomas y ciudades de Ceuta y Melilla, así como la distribución resultante, del crédito destinado en el año 2025 al desarrollo del Plan Corresponsables. Boletín Oficial del Estado, 133, de 3 de junio de 2025. https://www.boe.es/buscar/doc.php?id=BOE-A-2025-11059

Suberviola Ovejas, I., Barbed Castejón, N., Martínez López, M., Alvaréz Terán, R. y Fernández Guerrero, O. (2025): “Análisis de la Corresponsabilidad en los hogares y los cuidados: una propuesta de intervención socio-educativa”. Iqual Revista de Género e Igualdad, 8, pp. 165 – 194

Tereso Ramírez, L. y Cota Elizalde,B.D. (2017): “La doble presencia de las mujeres: conexiones entre trabajo no remunerado, construcción de afectos-cuidados y trabajo remunerado”. Margen 85, pp. 1-12

Vaquiro Rodríguez, S. y Stiepovich Bertoni, J. (2010): “Cuidado informal, un reto asumido por la mujer informal”. Ciencia y enfermería XVI (2), 9 – 16

Thomas Ubrich, Fundación FOESSA y María Martínez, Cáritas Española.

La inseguridad alimentaria va más allá de no tener comida: es incertidumbre, dietas de peor calidad, menos cantidad y, a veces, hambre. Medirla con herramientas como la FIES permite pasar de la asistencia puntual al enfoque de derechos. Con 1 de cada 10 hogares afectados, urge combinar acción social digna e incidencia política.

La inseguridad alimentaria no es solo falta de comida. Es incertidumbre (no saber si mañana habrá para comer), pérdida de calidad en la dieta (abaratar la compra y renunciar a alimentos frescos) y reducción de cantidades. En los casos más graves, significa episodios de hambre: saltarse comidas o pasar días sin comer por falta de recursos. Este proceso deteriora la salud física y emocional y afecta a niñas y niños, porque una dieta poco nutritiva aumenta el riesgo de enfermedad y malestar.

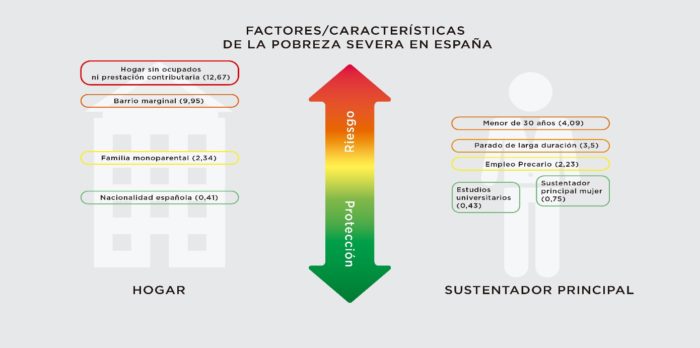

Por eso importa cómo medimos. La Encuesta sobre Integración y Necesidades Sociales de la Fundación FOESSA (EINSFOESSA) incorpora por primera vez en 2024 la Escala de Experiencia de Inseguridad Alimentaria (FIES), un indicador internacional basado en la experiencia vivida. La FIES gradúa la inseguridad alimentaria en niveles leve, moderado y grave. Contar con este termómetro cambia el marco: ayuda a dejar de ver la alimentación como asistencia puntual y a situarla como derecho humano y responsabilidad pública.

El resultado estatal es contundente: el 11,6% de los hogares en España sufre algún grado de inseguridad alimentaria. Dentro de ese total, un 4,5% expresa inseguridad leve, un 5,7% inseguridad moderada y un 1,4% inseguridad grave. Detrás de estos porcentajes hay decisiones forzadas: comprar menos, comprar peor o, directamente, no comer.

Medir no es un ejercicio técnico, es condición para orientar políticas y evaluar qué funciona. Permite conectar la inseguridad alimentaria con determinantes como ingresos, vivienda, protección social y precios. Hoy, la precariedad laboral, el desorbitado coste de la vivienda y el encarecimiento de la cesta básica empujan a muchas familias a priorizar el techo y relegar la alimentación.

Contrarrestar la inseguridad alimentaria exige combinar acción social e incidencia política. Desde la acción social, entidades como Cáritas están transformando sus respuestas: de la entrega en especie a fórmulas que refuercen la autonomía y la capacidad de elección (ayudas económicas, tarjetas monedero), reduciendo estigmas. Importa el cómo de la ayuda: hacer cola por una bolsa de comida sin poder elegir puede vivirse como caridad y no como garantía de derechos.

A la vez, se impulsa un modelo de alimentación saludable, sostenible e inclusiva: calidad y adaptación a necesidades; autonomía para decidir qué comprar (y reducir desperdicio); y acceso normalizado en comercios del barrio. En la práctica, se concreta en ayudas económicas —cada vez más mediante códigos QR—, huertos solidarios ecológicos que suman aprendizaje y productos frescos, y la propuesta de reconvertir economatos en tiendas abiertas a todo el público, para reforzar comunidad, vínculos y cuidados.

Pero la acción inmediata no basta. La inseguridad alimentaria es estructural y requiere incidencia, es decir situar el derecho a la alimentación en la agenda, coordinar políticas y exigir evaluaciones rigurosas. Si 1 de cada 10 hogares vive inseguridad alimentaria, medir bien es el primer paso; transformar la respuesta social y fortalecer la incidencia política es el camino para que la alimentación deje de depender de la urgencia y se garantice como derecho.

Enero 2026

Nuria Gonzalo Martín. Policía Local

La violencia de género en el ámbito de la pareja es uno de los problemas más preocupantes actualmente en la sociedad. Por este motivo, se busca como reto la erradicación de las violencias machistas, realizando estudios en diferentes disciplinas para entender el género, las diferentes violencias hacia las mujeres y las repercusiones de estas violencias. Una de ellas, el Trastorno de Estrés Postraumático.

Como objetivo del trabajo, se plantea revisar la documentación bibliográfica actual que evalúe la incidencia de la violencia de género en el desarrollo del trastorno de estrés postraumático.

Como conclusión tras el análisis de la documentación seleccionada se extrae que la violencia de género impacta en la salud mental, desarrollando trastorno de estrés postraumático, lo que lleva a proponer la creación de protocolos de actuación y formación de personas profesionales de diferentes ámbitos, especialmente aquellos que trabajan directamente con mujeres víctimas, entre los que se pueden destacar las Fuerzas y Cuerpos de Seguridad, para lograr una eficaz atención de las víctimas de violencia de género.

La violencia de género en el ámbito de la pareja es uno de los problemas más preocupantes actualmente en la sociedad.

Gran parte de la sociedad busca como reto la erradicación de las violencias machistas, realizando estudios en diferentes disciplinas para entender el género, las diferentes violencias hacia las mujeres y las repercusiones de estas violencias.

Dentro de estas repercusiones, en el presente artículo se incide especialmente en el Trastorno de Estrés Postraumático, debido a que afecta negativamente a la salud mental y física de la persona que lo padece, derivado de episodios traumáticos previos, y que es importante entender y conocer para dar una respuesta efectiva a la víctima de violencia de género.

Las intervenciones en violencia de género requieren de una atención integral que cubra todas las áreas relacionales de la mujer víctima de violencia y demás víctimas (menores y/o personas dependientes de la mujer víctima), interviniendo profesiones directas de atención como las Fuerzas y Cuerpos de Seguridad.

Como objetivo del trabajo, se plantea revisar la documentación bibliográfica actual que evalúe la incidencia de la violencia de género en el desarrollo del trastorno de estrés postraumático.

Como conclusión tras el análisis de la documentación seleccionada se extrae que la violencia de género impacta en la salud mental, desarrollando trastorno de estrés postraumático, lo que lleva a proponer la creación de protocolos de actuación y formación de personas profesionales de diferentes ámbitos, especialmente aquellos que trabajan directamente con mujeres víctimas, entre los que se pueden destacar las Fuerzas y Cuerpos de Seguridad, para lograr una eficaz atención de las víctimas de violencia de género.

La metodología sistemática llevada a cabo en este trabajo de investigación, se ha encuadrado en tres ejes:

Para llegar a la decisión del tema en el que se basa este artículo de investigación, se han estudiado las diferencias entre síndrome y trastorno, definiendo el tema como investigación bibliográfica de la incidencia de la violencia de género y trastorno de estrés postraumático con el objeto de conocer la incidencia de la afección de la violencia de género en la salud mental de la mujer violentada.

A la hora de trabajar la decisión del tema a investigar, aparecen posibles descriptores que se han tenido en cuenta:

Estos descriptores, formulan las palabras claves planteadas en el presente trabajo.

Las plataformas donde se realizado una rigurosa búsqueda de la bibliografía científica han sido: Dialnet y Google Académico España.

Se ha seleccionado el idioma en español, para evitar la duplicidad de la búsqueda, así como evitar interpretaciones en la traducción de idiomas (idioma en el que se desarrolla el presente artículo basado en el trabajo de investigación).

Para poder llevar a cabo la ordenación del material que ha hecho posible realizar el posterior análisis de la bibliografía, se ha seguido la siguiente estructura:

De toda la bibliografía seleccionada, se ha realizado una selección teniendo en cuenta los descriptores (palabras clave).

Finalmente, se han seleccionado los 21 documentos analizados en la investigación, desarrollo de la siguiente forma:

La primera búsqueda utilizando las ecuaciones violencia de género y salud mental, se analiza y se localizan:

Se acota la búsqueda en 15 documentos.

La segunda búsqueda utilizando la ecuación violencia de género y trastorno de estrés postraumático, se analiza y se encuentran 72 elementos:

Se acota la búsqueda en 7 documentos.

Tras el análisis realizado, se observa en todos los documentos que la violencia de género produce un impacto negativo en la salud mental de la mujer, desprendiendo que existe una relación entre violencia de género y sintomatología negativa en la salud mental de la víctima, y tal como indican algunas personas autoras como Saquinaul et al., (2020).

En 12 de los 21 documentos seleccionados, se refleja por parte de las personas autoras, que ese impacto de la violencia de género desencadena trastornos de estrés postraumáticos. El resto de documentos reflejan la repercusión de la violencia de género en la salud mental, desarrollando otras problemáticas psicológicas derivadas de la situación vivida.

Los resultados proporcionan una visión multifactorial de las repercusiones de la violencia de género en la salud mental, identificando áreas de intervención como puede ser la atención en salud de la mujer. Y en este sentido, siguiendo a Guerrero et al. (2021), se resalta la importancia de abordar la salud mental de la mujer violentada a través de la detección del trastorno de estrés postraumático.

A continuación, se exponen los datos estadísticos.

En primer lugar, se ha encontrado una totalidad de 469 referencias bibliográficas que aborda el tema de violencia de género, salud mental y el trastorno de estrés postraumático.

Los datos se expresan en porcentajes comparativos con la totalidad:

Posteriormente, se ha realizado una selección final de bibliografía que va a ser analizada:

De los 21 documentos seleccionados, en 12 de ellos se refleja por parte de las personas autoras, la afirmación de que ese impacto de la violencia de género desencadena trastornos de estrés postraumáticos. Se puede decir que, de los 469 documentos seleccionados en un principio, y tras varias cribas de selección, se han encontrado 12 que afirman la relación entre las variables. Aquí se evidencia la tendencia de los autores a reflejar la incidencia de la violencia de género en el trastorno de estrés postraumático.

Para poder entender la prevalencia de las palabras que han guiado esta investigación, se expone un análisis de los datos extraídos en la documentación bibliográfica, diferenciado por las palabras clave.

Violencia de género: Todos los documentos seleccionados en la presente investigación abordan la violencia de género como problema de la sociedad, que afecta a la mujer en todas sus áreas vitales. Además de ello, se expone la importancia de que las personas que atiendan a las víctimas de esta violencia, tengan las necesarias competencias para poder realizar una intervención adecuada y con ello, facilitar la recuperación de la mujer y la salida de la violencia vivida.

Salud mental: Los documentos presentados en este trabajo reflejan las repercusiones que tiene la violencia de género en la salud mental de la mujer víctima, influyendo negativamente y dificultando la vida cotidiana de las personas. Así mismo, se plasma la importancia de atender multidimensionalmente la salud mental de la mujer para poder detectar posibles casos de violencia en la pareja.

Se extrae de la investigación que el tratamiento puede ser bidireccional:

Trastorno de estrés postraumático: Tal y como se viene reflejando en el presente trabajo de investigación, de los 21 documentos analizados 12 de ellos investigan el trastorno de estrés postraumático como afección relacionada con la violencia de género. Del mismo modo, estudian que el trastorno de estrés postraumático es una consecuencia que repercute en la vida diaria de la mujer víctima.

Seguidamente, se realiza un análisis cualitativo de los datos extraídos, identificando los diferentes patrones y las tendencias de los datos obtenidos.

En primer lugar, el patrón detectado que se repite de forma significativa en las revistas, tesis y artículos académicos revisados, demuestra que hay evidencias científicas de que hay una relación directa entre violencia de género y repercusión negativa en la salud mental de la mujer, pudiendo desencadenar trastorno de estrés postraumático.

Otro de los patrones identificados es que se refleja la variedad de disciplinas que abordan la violencia de género y la salud mental, en concreto se ha investigado documentos sobre psicología, medicina general, ámbito social, ámbito jurídico, especialmente vinculado a la intervención de las Fuerzas y Cuerpos de Seguridad como línea directa de intervención con víctimas de violencia de género, proporcionando una visión multifactorial de las repercusiones de la violencia de género en la salud mental, por lo que se entiende que diferentes disciplinas pueden atender o estar vinculadas con casos de esta violencia.

Como último patrón detectado, se expone que las personas autoras reflejan la necesidad de seguir investigando en el abordaje de la violencia de género como desencadenante del desarrollo del trastorno de estrés postraumático.

Los resultados extraídos apoyan la investigación realizada y concluyen que la violencia de género afecta a la salud mental de la mujer y está relacionada con el desarrollo del trastorno de estrés postraumático.

La investigación bibliográfica sobre violencia de género y trastorno de estrés postraumático llevada a cabo ha permitido dar respuesta al objetivo inicial propuesto de evaluar la incidencia de la violencia de género y el trastorno de estrés postraumático habiendo además revelado datos importantes para una adecuada atención a las víctimas de violencia de género.

Como conclusión final, se extrae que la violencia de género produce un impacto en la salud mental de la mujer, y que, en la mayoría de los casos, debido a las características de la violencia de género, se desarrollan trastornos de estrés postraumáticos.

Se estima necesario abordar la violencia de género desde una perspectiva multidimensional, para poder entender el impacto que produce en cada esfera de la persona, trabajando multidisciplinarmente entre todas las personas profesionales que atienden a víctimas de violencia de género.

Llegando a atender los casos de mujeres que acuden a los servicios de salud, ya sea a través de urgencias, de atención primaria, o de atención especializada, si se da el caso de proceder a diagnosticar trastorno de estrés postraumático, ha de evaluarse de manera minuciosa, estando en alerta por si pudiera ser una consecuencia de una situación de violencia de género.

Realizando una exhaustiva intervención policial, incidiendo en los signos y síntomas que presenta la mujer víctima, como prueba de posible delito de violencia de género.

Los servicios, políticas y planes, deben adaptarse para abordar las necesidades de las mujeres víctimas de las violencias, para evitar que tengan mayores consecuencias como es el aislamiento social, la repercusión en el área laboral, entre otros.

La intervención temprana y eficaz en situaciones de violencia de género es fundamental para evitar que impacte en mayor medida en la salud mental de la mujer, así como la detección precoz de casos de violencia de género cuando se detecta síntomas de estrés postraumático por parte de las personas profesionales de la medicina general.

Para unificar lo anterior, se propone como necesaria la mejora de las actuaciones desde dos líneas:

http://dx.doi.org/10.35381/racji.v6i1.1486

Doctoranda Universitat Jaume I Castelló de la Plana

La práctica de usar sujeciones en residencias de personas mayores ha generado un intenso debate médico, ético y legal. Estudios y normativas recientes coinciden en que su empleo causa daños físicos y mentales, vulnerando derechos fundamentales. Aunque existen regulaciones que limitan su uso, aún prevalece la burocratización y el riesgo de abusos. La tendencia apunta hacia la eliminación total, promoviendo modelos de atención centrados en la dignidad, autonomía y respeto por los derechos de las personas mayores.

En los últimos años se ha generado un importante debate acerca de la procedencia médica, ética y legal del uso de sujeciones en el ámbito sociosanitario, en especial en las residencias de personas mayores. Podemos afirmar que se ha producido un cambio trascendente en la percepción de la relevancia que comporta el empleo de medios de sujeción en estos centros. Esta práctica ha dejado de ser considerada inocua como consecuencia de la publicación y difusión de resultados obtenidos en diferentes trabajos de investigación, que han constatado su inefectividad como tratamiento terapéutico. Demostrados los efectos nocivos que produce su aplicación en la salud, tanto física como mental, y reconocido el éxito de programas y sistemas de cuidados que prescinden de su utilización, se plantea la incompatibilidad del uso de mecanismos de sujeción con el respeto a los derechos fundamentales de quienes resultan sometidos a estas prácticas.

Se estima que en España unas 400.000 personas se encuentran institucionalizadas en centros geriátricos. Datos ofrecidos por D. Antonio Burgueño, director del programa Desatar al anciano y al enfermo de Alzheimer desarrollado por la Confederación Española de Organizaciones de Mayores (CEOMA), señalan que, en estas instituciones, el número de personas con demencia o con patología mental alcanza el 60% y se prevé que en los próximos años supere el 80%. Las cifras facilitadas en la jornada sobre el uso de contenciones, organizada por la asociación ASCAD en abril de 2024, indican que un porcentaje del 41% de las personas con demencia que viven en residencias son sujetadas físicamente, que un 67% recibe tratamiento farmacológico que tiene como consecuencia la inhibición del movimiento y que un 22% se encuentra en unidades específicas de aislamiento que impiden su movilidad. Como dato final, se apunta que aproximadamente 55.000 personas mayores son sometidas con carácter diario a prácticas de contención en instituciones gerontológicas, aunque se reconoce que no existen datos exactos, y menos aun cuando hablamos de cuidados prestados en el propio domicilio.

Las cifras mostradas sitúan a España a la cabeza de los países desarrollados con mayor índice de uso de sujeciones. Se reconoce que siempre se ha sujetado en exceso, y así, en el año 1997, el desarrollo de un estudio comparativo acerca de la utilización de medios de contención en centros de cuidados de diferentes países reveló que 4 de cada 10 personas usuarias sufrían prácticas de sujeción en instituciones residenciales españolas.

¿Cuáles son las causas que motivan el uso de sujeciones en residencias de personas mayores? Desde la sociología se ha dado explicación a esta larga trayectoria en el uso de sistemas de contención a través del vínculo de este tipo de práctica con un enfoque paternalista y sobreprotector, derivado del hecho de que los cuidados a las personas mayores se han prestado históricamente de forma mayoritaria en el marco de las estructuras familiares. Los argumentos son múltiples y en numerosas ocasiones responden a motivos de conveniencia de terceros, lo que los hace inaceptables. Quienes abordan este tema destacan las caídas como razón fundamental. Indican que en la mayoría de los casos son las personas con demencia y movilidad inestable, o que presentan conductas conflictivas o trastornos conductuales, las que son sometidas a sujeciones, tanto físicas como farmacológicas. También se aplican con mayor frecuencia a quienes ya han sufrido caídas o fracturas con anterioridad. Pero existen otro tipo de razones, que hasta hace pocos años resultaban habituales, vinculadas a cuestiones de política organizacional: como el control de la deambulación incontrolada o las políticas de vida nocturna, además de obvios motivos economicistas.

Los últimos años han supuesto el paso de una utilización indiscriminada y abusiva de las sujeciones a un uso acotado y protocolizado, hasta llegar a un planteamiento de supresión y erradicación de esta práctica.

Se ha constado que existen razones médicas y prácticas para no hacer uso de las sujeciones en las residencias de personas mayores, que no previenen caídas, que no curan y que su empleo es causa de problemas de salud de carácter grave, incluida la muerte. La existencia de centros libres de sujeciones evidencia que el uso de medios de contención, tanto físicos como farmacológicos, no constituye una medida rehabilitadora o un tratamiento médico, teniendo en consideración los efectos negativos que producen sobre todo en personas con demencia. De esta manera, si no existen razones terapéuticas para aplicar las sujeciones en este ámbito, el debate acerca de la procedencia de su uso no constituye un asunto médico o sociosanitario, sino que debe realizarse un análisis desde el sistema de garantías de derechos. Se trata entonces de un debate sobre la vulneración de derechos fundamentales.

A fecha de hoy no existe normativa estatal específica que de manera clara regule este tema, que resulta de competencia autonómica. Mediante las correspondientes leyes de servicios sociales, las comunidades autónomas han aprobado distintos sistemas regulatorios de la utilización de medios de contención en las residencias de personas mayores. Las normas autonómicas coinciden en indicar la necesidad de determinados requisitos para su aplicación: la prescripción médica, el consentimiento expreso de la persona afectada o de sus familiares o representante, así como la obligación de recurrir a esta práctica exclusivamente como respuesta a un peligro inminente para la seguridad física de la persona usuaria o de terceras personas. Establecidos estos presupuestos necesarios para la aplicación de la contención, se determinan los principios fundamentales que deben informar el uso de esta medida: temporalidad, necesidad de un sistema de registro, así como sometimiento del proceso de aplicación a supervisión (no reconociéndose siempre que la vigilancia deba ser controlada por un facultativo médico). La comunicación al Ministerio Fiscal, de acuerdo con algunas de estas normas, únicamente resultará de carácter obligatorio si se estima procedente la aplicación de la sujeción con cierta continuidad, y en los supuestos en los que exista discrepancia de los familiares o representante legal.

Sin embargo, existe normativa autonómica que plantea una visión diferente del tema de las sujeciones, partiendo del reconocimiento del derecho a no ser sujetado. Así, el Decreto Foral que regula el uso de sujeciones físicas y farmacológicas en el ámbito de los servicios sociales de la Comunidad Foral de Navarra (2011), las leyes de servicios sociales de Cantabria (2018), Canarias (2019), el Decreto de centros residenciales para personas mayores del País Vasco (2019), y la Ley 3/2024, de 12 de abril, reguladora del modelo de atención en los centros de carácter residencial y centros de día de servicios sociales para cuidados de larga duración en Castilla y León, que de manera expresa reconoce el derecho de las personas usuarias de centros de carácter residencial y de centros de día para cuidados de larga duración a ser atendidas sin ningún tipo de restricción.

Las normas citadas parten de la consideración de la sujeción como medida absolutamente excepcional, en tanto en cuanto supone una lesión grave de derechos. Se constata la voluntad de consolidar la Atención Centrada en la Persona como base de un modelo de cuidados en el que el respeto a la dignidad, a la individualidad y a la autonomía se constituyen como elementos fundamentales, poniendo el foco en las capacidades, voluntad y trayectoria vital de quien precisa atención. Como ejemplo de la consideración de la autonomía de la voluntad como factor esencial, la Ley de Servicios Sociales de la comunidad autónoma de Canarias determina que el consentimiento informado deberá posibilitar que la persona que precisa de cuidados pueda elegir ser sujetada o no serlo con iguales garantías de recibir una atención adecuada. Esta capacidad de elección supone el reconocimiento de la existencia de sistemas alternativos al empleo de sujeciones plenamente válidos para el tratamiento de casos en los que resultaba habitual su uso.

En el año 2022 aparecen dos documentos que resultan fundamentales en el desarrollo de la materia que nos ocupa: por un lado, la Instrucción 1/2022 de 19 de enero, de la Fiscalía General del Estado, sobre el uso de medios de contención mecánicos o farmacológicos en unidades psiquiátricas o de salud mental y centros residenciales y/o sociosanitarios de personas mayores y/o con discapacidad; y por otro, la Resolución de 28 de julio de 2022, de la Secretaría de Estado de Derechos Sociales, por la que se publica el Acuerdo del Consejo Territorial de Servicios Sociales y del Sistema para la Autonomía y Atención a la Dependencia, sobre criterios comunes de acreditación y calidad de los centros y servicios del Sistema para la Autonomía y Atención a la Dependencia (en adelante Acuerdo SAAD). Estos dos documentos establecen una base para nuevos posicionamientos en la regulación del empleo de mecanismos de contención en las residencias de personas mayores. No obstante, resulta conveniente reseñar que no se trata de documentos de carácter normativo, por lo que no hablamos de una base legal.

La referida instrucción 1/2022 de la Fiscalía General del Estado señala en su introducción la necesidad de valorar el uso de los sistemas de contención desde una mirada que determine la dignidad como elemento nuclear, en la medida en que puede resultar lesionada cuando la práctica de la sujeción, bien por la finalidad pretendida o bien por la forma de empleo, no se ajuste a los principios y pautas marcados en las normas y protocolos aplicables. De esta manera, y aun reconociendo la importancia de esta instrucción como instrumento para la visibilización del problema y la definición de las líneas que resultan básicas en los nuevos modelos de cuidados, se mantiene la conceptualización de la sujeción como praxis que resulta procedente en determinados supuestos y con el cumplimiento de determinadas reglas. De hecho, el texto conceptúa el sistema de sujeciones cero como un desiderátum que, según indica, dista aún de ser alcanzado, por lo que es preciso establecer, mientras pervivan, sistemas de supervisión y control en la utilización de estos recursos.

El acuerdo SAAD desarrolla esta misma línea. Tras el reconocimiento expreso del derecho a recibir una atención libre de sujeciones en los centros de atención residencial y centros de día, se reconoce que, en situaciones excepcionales y urgentes en las que concurra riesgo para la seguridad física de la persona usuaria o de terceras personas, la utilización de sujeciones puede resultar procedente si se ha constatado el fracaso de medidas alternativas. En estos supuestos, se establecen como requisitos para su utilización: la necesidad de prescripción médica, la supervisión técnica y el consentimiento informado, que deberá resultar explícito para cada actuación. Se señala, además, que en la aplicación de la sujeción se atenderán las siguientes condiciones: temporalidad de la medida, proporcionalidad y supervisión inmediata y continua por profesionales del centro. Se establece, asimismo, la obligación de registrar cada episodio de sujeción en el historial de la persona usuaria detallando las actuaciones alternativas propuestas y las razones de su fracaso, así como la comunicación al Ministerio Fiscal.

Vemos, pues, como el Acuerdo SAAD contempla una regulación de las condiciones y el desarrollo de los trámites para la aplicación de medidas de contención, mientras se diseñan planes personales con estrategias preventivas que deriven en la eliminación definitiva de las sujeciones. En este sentido se señala el mes de marzo de 2025 como fecha en la que cada centro de atención residencial y cada centro de día deberá disponer de un plan de atención libre de sujeciones, aprobado por la Inspección e implantado.

Pese a reconocer el avance que ha supuesto la publicación, tanto de la Instrucción de la Fiscalía General de Estado, como del Acuerdo SAAD, voces expertas vinculadas a organizaciones que desde hace más de una década luchan por la erradicación del uso de las medidas de sujeción en las residencias de personas mayores han continuado, en el ámbito de la Geriatría y en el del Derecho, demandando la eliminación total de estas prácticas. Esta petición responde a la evidencia fáctica de que se continua con los sistemas de aplicación de sujeciones de forma excesiva, o sin necesidad real alguna, pero garantizando el cumplimiento escrupuloso de las reglas o protocolos aprobados para la aplicación segura (física y legalmente) de estas medidas, lo que diluye su carácter excepcional. Los protocolos constituyen pautas o guías profesionales de conducta o normas de carácter técnico, que no jurídico, por lo que no pueden categorizarse como normas obligatorias stricto sensu y pueden tener la consideración de elemento orientativo, pero no vinculante, a la hora de juzgar la adecuación a la legalidad vigente de una actuación, por lo que únicamente otorgan cierto grado de seguridad jurídica.

Se plantea que, en realidad, se han regulado y burocratizado los actos de aplicación de contenciones, dotándolos de legitimidad por el cumplimiento de determinados requisitos, y ello desde el reconocimiento de que suponen una vulneración de derechos, desde la toma de conciencia de los daños que provoca en la salud física y mental de las personas que son sujetadas, y desde la aceptación de la existencia de alternativas que permiten la implantación de sistemas de cuidados en los que la utilización de sujeciones resulta innecesaria.

En el avance hacia la supresión total de las sujeciones en las residencias geriátricas, dos elementos resultan esenciales: la nueva conceptualización de los cuidados, planteados ya como un derecho, y la implementación del modelo de Atención Centrada en la Persona como base del sistema de cuidados, en el que, además del respeto a la independencia, voluntad y deseos de la persona atendida, el tratamiento correcto del riesgo se constituye como uno de sus elementos básicos. El documento técnico Cuidado sin sujeciones 2023 de la Sociedad Española de Geriatría y Gerontología (en adelante SEGG), se manifiesta en este sentido y evidencia la prevalencia del enfoque de protección de los derechos fundamentales de las personas mayores institucionalizadas, fundamentándose y promoviéndose el respeto a su dignidad y autonomía personal, conforme a lo establecido en los preceptos legales.

Este documento plantea la necesidad ya no de sujetar bien y con garantías legales que otorguen un marco de seguridad jurídica a los profesionales responsables de pautar y controlar la utilización de estas medidas, sino de demandar el reconocimiento del derecho de las personas mayores residentes en centros geriátricos a no ser sujetadas ni física ni químicamente.

Frente a la postura que ha informado, hasta ahora, la mayor parte de la normativa autonómica, basada en considerar la licitud de la sujeción y, como consecuencia, en establecer una regulación mínima de la misma determinando su aplicación de forma excepcional y con carácter temporal, la SEGG se posiciona en el documento Cuidado sin sujeciones 2023 en la corriente que considera la ilicitud de estos métodos, por entender que no están amparados por la Constitución Española y que para legitimarlos resultaría preceptiva la aprobación de una ley orgánica, tal y como ya señalaba en el año 2019 el informe anual del Defensor del Pueblo, haciendo referencia a la excepcionalidad de las medidas de restricción de la libertad y derechos de quienes son atendidos en residencias geriátricas.

La SEGG se refiere en su informe al carácter de norma orgánica que la jurisprudencia constitucional y la doctrina otorgan al artículo 763 de la Ley de Enjuiciamiento Civil, regulador del internamiento forzoso por razón de trastorno psíquico, y en el que la normativa autonómica encuentra amparo para legitimar el uso de contenciones en centros sanitarios y sociosanitarios. Frente a esta postura, existe una corriente que considera que no existe un marco normativo de rango legal suficiente que permita el uso de medios de sujeción, estimando que su utilización vulnera: el derecho a la libertad reconocido en el artículo 1.1 de la Constitución; el respeto a la dignidad declarado en el artículo 10.1; el derecho fundamental a la vida, a la integridad física y moral y a no recibir tratos inhumanos o degradantes que contempla el artículo 15; y el derecho a la libertad física a que hace referencia el artículo 17 de la norma fundamental. En consecuencia, hay que considerar que la regla general es la prohibición.

El documento de la SEGG concluye que tanto la postura que declara la legitimidad de las sujeciones, como la que determina su ilegitimidad, reclaman como necesario un desarrollo normativo específico de carácter estatal que garantice el respeto a las libertades y derechos fundamentales de las personas mayores que precisan cuidados, tanto en centros residenciales como en domicilios particulares, estableciendo la excepcionalidad del uso de sujeciones. Todo y más teniendo en cuenta que geriatras expertos señalan que, con los sistemas de atención adecuados, las sujeciones acaban resultando innecesarias y que existen evidencias prácticas que así lo avalan.