Pedro Fuentes, equipo Estudios de Cáritas Española

Los datos de la EINSFOESSA 2021, referidos al año 2020 nos permiten calcular el estrés financiero en los hogares, que en su relación con el pago del alquiler implica que este gasto puede suponer hasta más o mucho más del 30% de los ingresos. Esta medida del 30% se viene aplicando históricamente[1] para hablar del mercado inmobiliario, si bien la UE habla hoy del 40% como umbral.

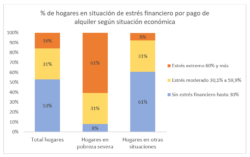

Fuente: elaboración propia a partir de EINSFOESSA 2021

En primer lugar, observamos como para el conjunto de los hogares de España que vive de alquiler (incluyendo modalidades como las habitaciones y otras aún más informales,) el coste del alquiler pone en situación de estrés al 47 % (31% moderado y 16% extremo.)

Si cruzamos ahora el indicador de estrés con la situación de pobreza económica, vemos como el nivel de estrés se eleva hasta el 61% de los hogares en situación de pobreza severa (ingresos inferiores al 40% de la renta mediana), y como para el resto de las situaciones, este supone una situación de estrés moderado para uno de cada tres hogares. Hecho que nos indica la existencia de un amplísimo sector de hogares en una situación de vulnerabilidad ante el alquiler, apuntando ya hacia la magnitud del problema social que supone la vivienda.

A estos datos hay que sumarle la evolución de los precios, que con carácter general y según el informe anual que publica el portal inmobiliario Idealista[2] alcanzó en enero de 2023 su máximo histórico con un coste de 11,6 € el metro cuadrado de media en España, (mucho más elevado en determinadas zonas.) Esto supone un incremento del 9% sobre el precio de enero de 2022. Por otra parte, la evolución de los salarios está lejos de seguir este ritmo. Con estos elementos añadidos, podemos afirmar que el problema es hoy aún de mayor magnitud que en la fecha recogida en el gráfico.

Probablemente estemos ante el problema número uno que hoy afronta la sociedad en España, que más allá de los empeoramientos coyunturales por las crisis, tiene un carácter claramente estructural. Un problema ante el que el margen de acción para las iniciativas del tercer sector es muy estrecho, y que para afrontarlo exige de profundos cambios políticos y económicos.

Es preciso cuestionar la lógica del mercado como única a aplicar en el acceso a la vivienda, lo que implica reflexionar y regular dos lógicas por ahora enfrentadas, el derecho a una vivienda y la vivienda como un bien de inversión. En la actualidad tan solo el 1,4% del parque de viviendas lo es de titularidad pública, lo que reclama una revisión del papel de lo público como agente protagonista del derecho a la vivienda. Y desde la mirada del tercer sector de acción social parece, sobre todo, necesaria la acción de incidencia y presión a los gestores de lo público como la herramienta eficaz para promover cambios realmente transformadores de esta realidad.

[1] La Enmienda Brooke, que limitó la renta de las viviendas públicas en Estados unidos (1969) al 25% de los ingresos.

[2] https://www.idealista.com/sala-de-prensa/informes-precio-vivienda/alquiler/report

Número 13, 2023