Se alquila vivienda, se hipoteca la vida: el difícil escenario de los hogares frente a los precios del alquiler en España

Por Pedro Uceda

Profesor del departamento de Sociología Aplicada de la UCM. Director del grupo de investigación GISMAT y miembro de Instituto TRANSOC. Universidad Complutense de Madrid

El aumento del precio de los alquileres se ha posicionado como uno de los debates más relevantes en los últimos meses, especialmente a raíz de la aprobación de la Ley 12/2023 por el derecho a la vivienda que, resumiendo, trata de crear un marco normativo que asegure una vivienda digna y asequible para la población española. En complicado contexto residencial, con un aumento desmesurado de los precios de los alquileres en la última década, el presente texto tiene por finalidad determinar el esfuerzo económico medio que los hogares realizan para afrontar los pagos del alquiler, ilustrándolo con la comparativa autonómica, así como a nivel inframunicipal en cuatro ciudades españolas que más han visto encarecerse este tipo de régimen de tenencia.

En los últimos meses los medios de comunicación del estado español se han hecho eco del debate político sobre el problema de la vivienda y, muy especialmente, sobre la relación que las familias españolas tienen con el mercado de la vivienda, especialmente debido al aumento del precio de los alquileres. Según datos del Encuesta de Condiciones de Vida del INE (en adelante, ECV) únicamente puede ahorrar el 26% de los hogares que residen en alquiler y un 18% de los mismos debe pedir dinero prestado, frente al mayor ahorro (46% de los hogares) y menos necesidad de préstamos (4%) de los que son propietarios de la vivienda (INE, 2020); mientras que los datos de la Encuesta de características esenciales de la vivienda (INE), revelan que el 55% de los hogares alquilados tienen ingresos por debajo de 1.500€ mensuales, dato que representa el 30% de los hogares con hipoteca de vivienda (INE, 2021). La vivienda revela entonces las dos caras de una misma moneda: por un lado, la del espacio físico y de socialización, elemento necesario para el denominado buen vivir; y, de manera complementaria y especialmente relevante en este debate, la vivienda como un bien mercantilizado con una elevada rentabilidad en el corto-medio plazo. (Méndez, 2019), lo que genera que, dentro de estas relaciones de los hogares españoles con el mercado inmobiliario del alquiler, hay vencedores y, en mayor medida, vencidos. Este texto trata, en esta línea, de demostrar las diferencias socioespaciales existentes en el esfuerzo económico medio que los hogares realizan para afrontar los pagos del alquiler, ilustrándolo con el ejemplo autonómico e inframunicipal, con la finalidad de recoger el impacto que el problema de los alquileres tiene en las ciudades (Palomera, 2019). La problemática que trata de poner de relieve este artículo, como se señala anteriormente, reside en la tensión que se genera en los hogares a la hora de afrontar los gastos de la vivienda en alquiler, en un contexto de mercado basado en la subida continua de precios y estancamiento de los ingresos de los hogares; lo que determina que el endeudamiento en materia de vivienda supere el 30% del gasto de los hogares que diferentes entidades y autores determinan como frontera natural del gasto del hogar (Echaves, 2017, Rodriguez, 2010) ampliamente superado por los hogares con niveles de renta inferiores.

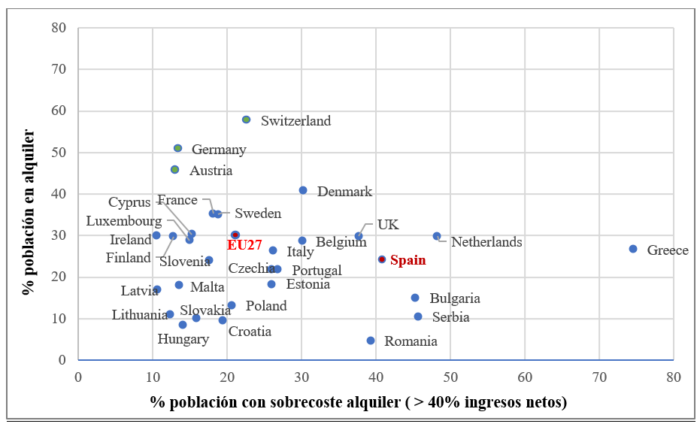

España, según los datos de la ECV, sigue siendo un país de propietarios en la medida que, en los últimos veinte años, el porcentaje de hogares españoles que tiene una vivienda en propiedad ha pasado del 80 al 75%; mientras que los hogares en régimen de alquiler han sufrido un leve aumento, pasando del 13,5% al 18% en el mismo periodo de tiempo. Este cambio se produce principalmente en el incremento del número de alquileres a precio de mercado, dada la escasa oferta pública de vivienda en general y de alquileres de iniciativa pública en particular. Como muestra de ello, y como se refleja en la figura 1 basada en los datos de Eurostat, nuestro país se sitúa a la cabeza de aquellos sistemas residenciales en los que un mayor número de personas han de dedicar un mayor número de recursos económicos: un 20% de la población española reside en alquiler y dentro de ese colectivo, más del 40% dedica más del 40% de sus ingresos al pago de la renta mensual. Este dato nos demuestra que no solo duplicamos el valor de la media de los países de la UE27, sino que nos situamos muy lejos de modelos de países centroeuropeos como Alemania o Austria con una fuerte presencia de la vivienda en alquiler social y una menor tensión económica en las familias (López y Matea, 2020)

En este contexto de divergencia europea en el que casi la mitad de los arrendatarios españoles dedican más de la mitad de sus ingresos al pago de alquileres, la comparativa autonómica define diversas trayectorias en esta relación entre los hogares y la vivienda, definiendo una amalgama de trayectorias en la elación entre la población que reside en régimen de alquiler, los ingresos de los hogares y, sobre todo, la evolución acelerada de los precios del alquiler.

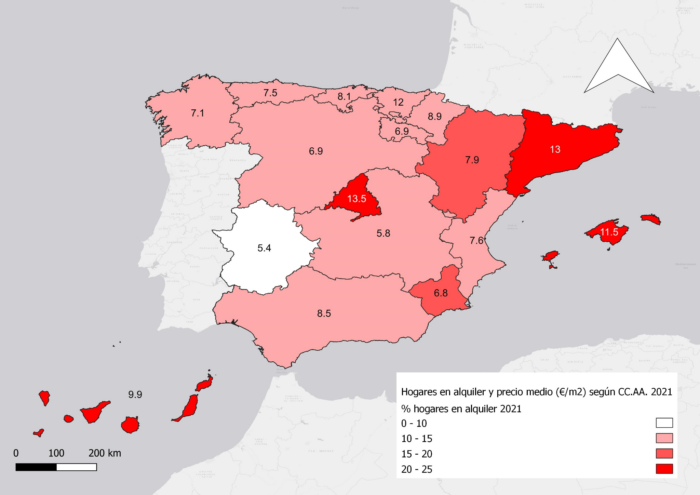

Esta relación del porcentaje de hogares en régimen de alquiler y el precio medio de los mismos para el año 2021 (ver figura 2) demuestran precisamente el impacto desigual del peso de los alquileres por comunidades, estableciendo un gran grupo conformado por Madrid, Cataluña, Canarias y Baleares que superan en 20% del parque de viviendas bajo este régimen, seguido de cerca por Comunidades como Aragón y Murcia, en los que rondan valores del 15%. Este clúster de comunidades en los que mayor porcentaje de alquileres se da, dista bastante de la realidad de Extremadura, Castilla-La Mancha o Castilla y León, con un porcentaje bajo de alquileres situadas en valores alrededor del 10%. Esta situación del peso desigual de las viviendas en alquiler para cada comunidad autónoma está íntimamente ligada con el precio de la misma, ya que se demuestra que es precisamente en aquellas comunidades donde el peso es mayor, el precio del metro cuadrado medio también es mayor[1], siendo especialmente relevantes los casos, de nuevo, de Madrid (13,5 €/m2), Cataluña (13 €/m2), Illes Balears (11,5 €/m2) y Canarias (9,9 €/m2).

La imagen estática del año 2021 se complementa con la información de la evolución del peso de los hogares en alquiler y precio de los mismos en el periodo 2011-2021; resaltando, más si cabe, la realidad diferenciada de las autonomías españolas. La figura 3 ilustra el desarrollo de ambas variables y permite la comparación de las tendencias con la media del estado español. Este análisis señala un primer grupo que ha crecido en ambas cuestiones desmesuradamente como son la Comunitat Valenciana y las Islas Canarias, principalmente, con un crecimiento relevante de los alquileres y de los precios de manera desmesurada. Un segundo grupo de comunidades representa a aquellas cuyo crecimiento en el número de hogares no se sitúa por encima de la media española, pero sí la evolución de los precios, como son Illes Baleares y Cataluña. Es reseñable el caso de País Vasco, Cantabria y Aragón que ven incrementado el peso de los hogares que residen en alquiler, pero con una contención en el aumento de los precios; y, por último, la existencia de un grupo que ha crecido por debajo de la media en ambas cuestiones y estaría formado por Galicia, Asturias, Castilla y León, y Castilla-La Mancha.

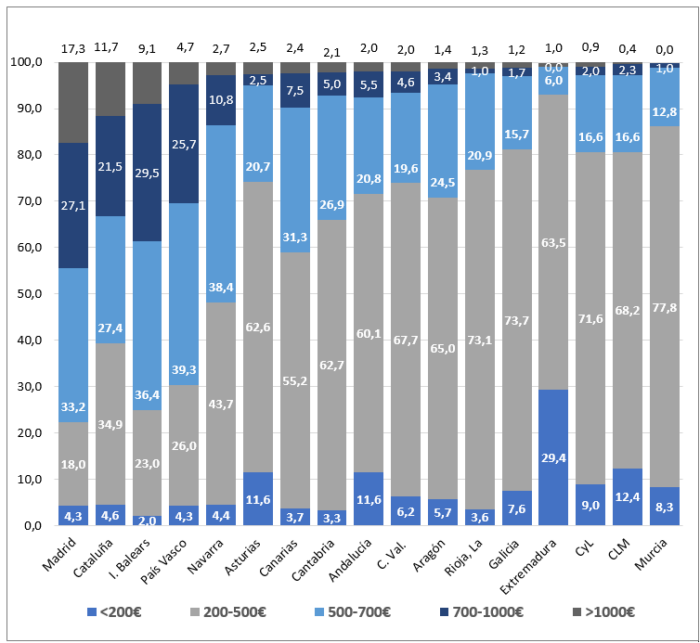

Para concluir este apartado que pretende radiografiar la realidad del mercado del alquiler en las comunidades autónomas españolas, es necesario entender el impacto que tiene sobre los hogares españoles el recibo mensual del alquiler y la distribución de los mismos en base a las horquillas de coste mensual, ya que, como demuestra la figura 4, las diferencias autonómicas son relevantes. En primer lugar, destacan la Comunidad de Madrid, Cataluña, Illes Balears y País Vasco, con una fuerte presencia de hogares que pagan más de 700 euros mensuales de alquiler; siendo especialmente relevante dentro de este grupo, el porcentaje de hogares que destina más de 1.000 euros mensuales en Madrid (17% de los hogares), Cataluña (11%) o Illes Balears (9%).

En la antítesis de estos valores, un amplio grupo de comunidades autónomas agrupan alrededor del 80% de sus hogares en régimen de alquiler en valores inferiores a 700 euros; siendo especialmente relevantes casos como los de Extremadura, con un 30% de los hogares pagando menos de 200 euros al mes de alquiler; Castilla-La Mancha; Castilla y León o Murcia en las que, alrededor del 80% de los hogares alquilados, paga menos de 500 euros al mes. Por último, se deja entrever un grupo intermedio, formado por Canarias, Andalucía o la Comunitat Valenciana, en los cuales se evidencia la existencia de un porcentaje importante de hogares dentro de las horquillas de precios inferiores, pero con presencia relevante a su vez, en las horquillas superiores a 700 euros al mes; efecto que muy probablemente tenga que ver, entre otros motivos, con la presencia de grandes ciudades y el impacto que estas tienen sobre el mercado del alquiler, como veremos a continuación.

Hasta ahora se ha podido apreciar la heterogeneidad de las situaciones de los hogares que residen en viviendas de alquiler en las distintas comunidades autónomas, entre las cuales se dan situaciones de expansión del mercado del alquiler en virtud al mayor número de hogares residiendo de este modo, así como en términos de explosión, dada la evolución dramática de los precios de los mismos. Como se señalaba en el apartado anterior y de manera necesariamente complementario a este análisis autonómico, se debe emprender aquí un análisis urbano que determine la presión diferenciada que soportan los hogares en las grandes ciudades en materia de vivienda en alquiler por cuestiones como la concentración del empleo y las diversas actividades económicas, la presencia de fondos buitre e inversiones especulativas, la oferta casi inexistente de vivienda pública y especialmente alquileres públicos, etc. (Gil, 2019; López y Matea, 2020) elementos que claramente están relacionados con la arista urbana del poliedro que es la vivienda en España.

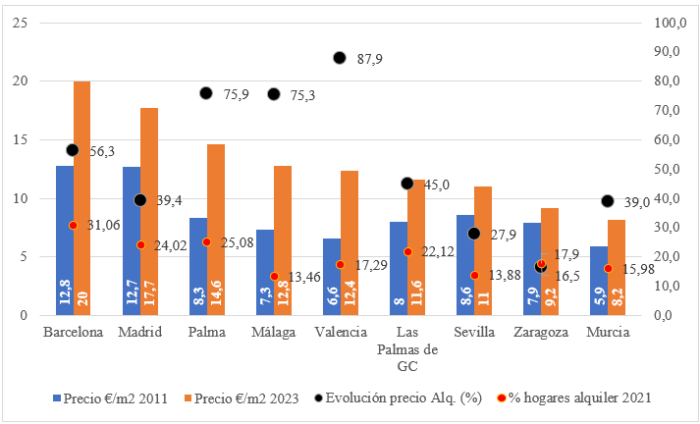

Esta evolución de precios y de hogares en régimen de alquiler se presenta de manera notoria en las principales ciudades españolas, determinando el importante impacto que ha sufrido el mercado del alquiler en estas. La figura 5, basada en datos censales y de la ECV para la variable hogares y el índice de precios de Idealista, demuestra el crecimiento desmesurado del precio del metro cuadrado en alquiler en la última década, especialmente en el caso de ciudades como Valencia (87%), Málaga y Palma, con un crecimiento de 75% desde 2011 a 2023; seguidas de Barcelona (56%), Las Palmas de Gran Canaria (45%) y Madrid (39%); cifras nada desdeñables que apuntan a un crecimiento generalizado del precio de los mismos. En términos del valor actual del alquiler, Barcelona (20€/m2) y Madrid (17,7€/m2) y Palma (14,4€/m2) son los municipios cuyos precios son más elevados en 2023 y lo eran a su vez, atendiendo a los datos de diez años atrás.

Pero lo realmente curioso es el valor que han desarrollado en ciudades intermedias como son Valencia, Palma o Málaga, cuyo precio unitario es menor, pero el desarrollo en la última década ha sido, cuanto menos, dramático; especialmente en el caso de la capital del Turia, con una subida del 88% entre 2011 y 2023. Y todo ello, como se menciona anteriormente, en un contexto de crecimiento del número de hogares que deciden alquilar una vivienda, con crecimientos del 25% en las tres primeras ciudades citadas por tener el valor del metro cuadrado en alquiler más elevado en 2023. Llegados a este punto y como se resalta en el inicio de este texto, se ha creído oportuno realizar una estimación del impacto que supone el precio del alquiler medio en la economía de los hogares de los diferentes distritos de diferentes ciudades españolas. Con la finalidad de establecer el esfuerzo que deben realizar los hogares para poder afrontar los gastos en materia de alquileres, se ha puesto en relación los ingresos medios netos disponibles de los hogares según los diversos distritos de las cuatro ciudades españolas que tienen el valor medio más elevado de precio de alquiler: Barcelona, Madrid, Palma y Málaga; a través de la creación del valor de un “alquiler tipo anual”[2] para cada uno de los distritos de estos cuatro municipios.

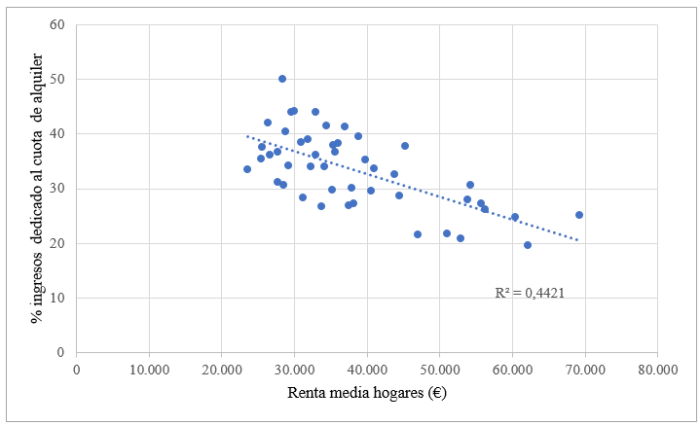

El análisis de los datos agregados de los 47 distritos de las cuatro ciudades analizadas determina la existencia de una correlación negativa (-0.664) entre los niveles de renta de los hogares y el esfuerzo anual en el pago del alquiler, determinando que en aquellos distritos donde el nivel de renta disponible es menor, el esfuerzo de los hogares, medido en porcentaje dedicado al gasto en alquileres, aumenta (ver figura 6). Este hecho es muy interesante de recalcar pues no solamente se da el hecho de una menor renta disponible de los hogares, sino de una subida de precios de los alquileres en todas las áreas de la ciudad. En 31 de los 47 distritos analizados, se supera el límite teórico del 30% de gasto recomendado en vivienda, y en el caso de 8 distritos, se alcanzan valores muy superiores del 40% de los ingresos de las familias.

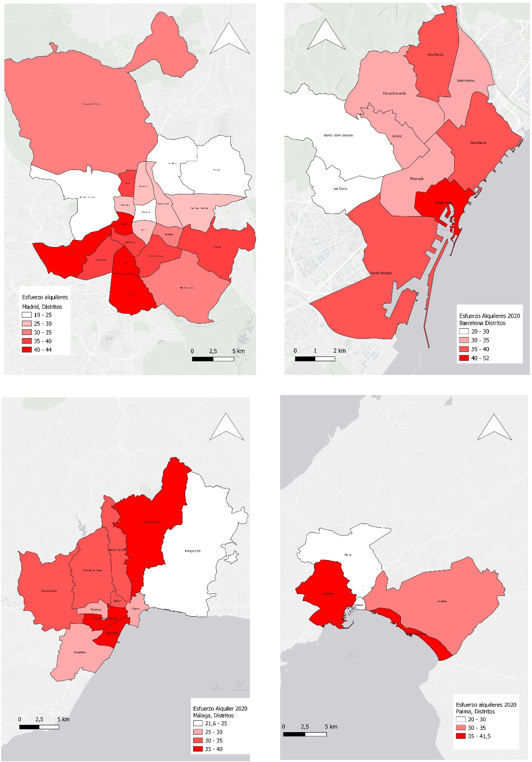

Si se centra la atención en los distritos de los diferentes municipios analizados (figura 7) se observa esta diferenciación del esfuerzo de los hogares en términos espaciales. En el caso de la ciudad de Madrid, es el arco sureste de la ciudad donde se encuentran los distritos que representan un mayor esfuerzo por parte de las familias, principalmente los distritos de Usera y Villaverde junto con el distrito Centro, con valores por encima del 40%. Este esfuerzo en materia de vivienda es menor en la zona del ensanche madrileño (Distritos de Salamanca, Retiro, Chamberí, Chamartín) así como en áreas del norte de la ciudad. En el caso de Barcelona, ciudad con una fuerte presencia de porcentajes cercanos al 40% de dedicación en sus distritos, especialmente en el caso de Ciutat Vella con una estimación del 50% de dedicación de la renta disponible; Sants-Montjuic (38%), Nou Barris y el distrito de Sant Martí (36%). Las zonas de Sarrià (22%) y Les Corts (26%) así como Eixample y Gracia (alrededor del 31%) se sitúan precisamente en los espacios en los que el esfuerzo dedicado a vivienda es menor.

En el caso malagueño, los distritos de Carretera de Cádiz (37,5%), Ciudad jardín (36%) y Cruz del Humilladero (36%) representan los distritos con un mayor esfuerzo en materia de vivienda, seguido de Bailén y Palma Palmilla (ambos con valores alrededor del 34%) Por debajo del 30% se sitúan Teatinos (26%) y el distrito de Málaga Este (21%), espacios en los cuales la relación entre ingresos y precio del alquiler conlleva menor presión. Por último, el caso de la ciudad de Palma, el distrito de Playa de Palma (41%) representa el mayor esfuerzo para los hogares en materia de vivienda, seguidos de los distritos de Poniente (35%) y Levante (34%), mientras que Centro (28%) y, especialmente, Norte (26%) sufren en menor medida la presión del precio elevado del alquiler.

Los datos revelan que nos encontramos en una situación en la que es necesario tomar medidas con respecto a los alquileres y, más aún, dado el modelo actual en el cual el acceso a una vivienda en propiedad se complica, especialmente para el colectivo de jóvenes. El perfil de las personas alquiladas define una menor capacidad de ahorro y mayor necesidad de pedir dinero a fin de mes que las familias con hipoteca (INE, 2020; 2021) y, dentro del marco europeo, casi la mitad de los hogares que viven de alquiler (40%) destina el 40% de sus ingresos al pago mensual, datos muy alejados de la media europea. España es un país de propietarios, bien por adquisición de vivienda, bien por herencia familiar, pero lo que nos concierne aquí se centra en la situación del 20% de los hogares españoles que reside en alquiler y su situación ante un mercado que no deja de aumentar los precios, lo que limita las opciones residenciales en gran medida. El contexto actual está marcado por un mercado que fija precios al alza, con un aumento desmedido en los últimos diez años y que afecta, aunque de manera desigual, a todas las CC.AA. Atendiendo, pues, a la realidad del parque de alquiler español, se observa que en aquellas áreas urbanas en las cuales residen los hogares con menor nivel de ingresos y los centros de las ciudades, se da una mayor dedicación de los ingresos en materia de alquileres, dado a que la subida de los precios de los mismos repercute en todos los distritos analizados, alcanzando en 31 de los 47 distritos analizados valores superiores al 30% como límite teórico de gasto recomendado en vivienda, incluso en el caso de 8 distritos, valores muy superiores del 40% de los ingresos netos de las familias.

Ballesteros, J. y Onrubia, J. (2022) Régimen de tenencia de la vivienda habitual y desigualdad de la renta de los hogares españoles. Estudios sobre la Economía Española 2022/26. FEDEA. https://documentos.fedea.net/pubs/eee/2022/eee2022-26.pdf Consultado el 20 de octubre de 2023

Gil, J. (2019). La subida de los alquileres: ¿falta de oferta o fondos buitre? Papeles de relaciones ecosociales y cambio global, (148), 85-95. https://dialnet.unirioja.es/descarga/articulo/7258203.pdf Consultado el 7 de octubre de 2023

Idealista (2023) Evolución del precio de la vivienda en alquiler en España https://www.idealista.com/sala-de-prensa/informes-precio-vivienda/alquiler/ Consultado el 12 de octubre de 2023

INE (2020) Encuesta de condiciones de vida. Módulo 2020. Sobreendeudamiento y ahorro https://www.ine.es/dynt3/inebase/es/index.htm?padre=7990&capsel=8040 Consultado el 12 de octubre de 2023

INE (2021) Encuesta de Características Esenciales de la Población y las Viviendas. Año 2021. https://www.ine.es/jaxi/Tabla.htm?tpx=56576&L=0 Consultado el 12 de octubre de 2023

López Rodríguez, D., y Matea Rosa, M. D. L. L. (2020). La intervención pública en el mercado del alquiler de vivienda: una revisión de la experiencia internacional. Documentos ocasionales/Banco de España, nº 2002. https://repositorio.bde.es/handle/123456789/10448 Consultado el 27 de octubre de 2023

Méndez Del Valle, R. (2021) Financiarización urbana y burbuja del alquiler en España: tendencias y contrastes en perspectiva multiescalar. Documents d’anàlisi geogràfica, Vol. 67 Núm. 3. p. 441-463. DOI 10.5565/rev/dag.664. https://ddd.uab.cat/record/240225 Consultado el 10 de octubre de 2023

Palomera, J. (2019) De la estafa inmobiliaria a la estafa del alquiler. Barcelona Metrópolis, nº 112. Jul 19. https://www.barcelona.cat/metropolis/es/contenidos/de-la-estafa-hipotecaria-la-estafa-del-alquiler Consultado el 14 de octubre de 2023

Pareja-Eastaway, M., y Sánchez-Martínez, M. T. (2011). El alquiler: una asignatura pendiente de la Política de Vivienda en España. Ciudad y Territorio Estudios Territoriales, 53-70. https://recyt.fecyt.es/index.php/CyTET/article/view/76034 Consultado el 6 de octubre de 2023

Rodríguez, J. (2010b). Demanda de vivienda y esfuerzo económico, en Leal Maldonado, J. (coord.) La Política de vivienda es España. Madrid: Fundación Pablo Iglesias, págs. 38-65.

[1] El modelo de regresión lineal devuelve valores estadísticamente significativos (<0.005) con R2 ajustado de 0.567 y una correlación positiva de 0.771, lo que indica que, a mayor valor medio de los alquileres, mayor porcentaje de hogares en ese régimen de tenencia.

[2] Para la estimación del esfuerzo, se extrae el valor medio de alquileres según distrito y se recrea el valor anual (12 mensualidades) de una vivienda de 80m2 para cada uno de los distritos según datos de Idealista para el mes de junio del año 2020. Este valor, que supone el coste anual en vivienda sin suministros y se pone en relación con los ingresos medios netos disponibles del hogar según distrito extraídos de la ECV; lo que determina el esfuerzo dedicado por los hogares de cada distrito en materia de alquileres.

Pedro Fuentes, equipo Estudios de Cáritas Española

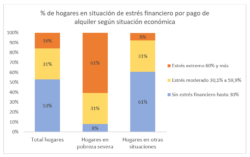

Los datos de la EINSFOESSA 2021, referidos al año 2020 nos permiten calcular el estrés financiero en los hogares, que en su relación con el pago del alquiler implica que este gasto puede suponer hasta más o mucho más del 30% de los ingresos. Esta medida del 30% se viene aplicando históricamente[1] para hablar del mercado inmobiliario, si bien la UE habla hoy del 40% como umbral.

En primer lugar, observamos como para el conjunto de los hogares de España que vive de alquiler (incluyendo modalidades como las habitaciones y otras aún más informales,) el coste del alquiler pone en situación de estrés al 47 % (31% moderado y 16% extremo.)

Si cruzamos ahora el indicador de estrés con la situación de pobreza económica, vemos como el nivel de estrés se eleva hasta el 61% de los hogares en situación de pobreza severa (ingresos inferiores al 40% de la renta mediana), y como para el resto de las situaciones, este supone una situación de estrés moderado para uno de cada tres hogares. Hecho que nos indica la existencia de un amplísimo sector de hogares en una situación de vulnerabilidad ante el alquiler, apuntando ya hacia la magnitud del problema social que supone la vivienda.

A estos datos hay que sumarle la evolución de los precios, que con carácter general y según el informe anual que publica el portal inmobiliario Idealista[2] alcanzó en enero de 2023 su máximo histórico con un coste de 11,6 € el metro cuadrado de media en España, (mucho más elevado en determinadas zonas.) Esto supone un incremento del 9% sobre el precio de enero de 2022. Por otra parte, la evolución de los salarios está lejos de seguir este ritmo. Con estos elementos añadidos, podemos afirmar que el problema es hoy aún de mayor magnitud que en la fecha recogida en el gráfico.

Probablemente estemos ante el problema número uno que hoy afronta la sociedad en España, que más allá de los empeoramientos coyunturales por las crisis, tiene un carácter claramente estructural. Un problema ante el que el margen de acción para las iniciativas del tercer sector es muy estrecho, y que para afrontarlo exige de profundos cambios políticos y económicos.

Es preciso cuestionar la lógica del mercado como única a aplicar en el acceso a la vivienda, lo que implica reflexionar y regular dos lógicas por ahora enfrentadas, el derecho a una vivienda y la vivienda como un bien de inversión. En la actualidad tan solo el 1,4% del parque de viviendas lo es de titularidad pública, lo que reclama una revisión del papel de lo público como agente protagonista del derecho a la vivienda. Y desde la mirada del tercer sector de acción social parece, sobre todo, necesaria la acción de incidencia y presión a los gestores de lo público como la herramienta eficaz para promover cambios realmente transformadores de esta realidad.

[1] La Enmienda Brooke, que limitó la renta de las viviendas públicas en Estados unidos (1969) al 25% de los ingresos.

[2] https://www.idealista.com/sala-de-prensa/informes-precio-vivienda/alquiler/report